Bremsen Fiskal-Interessen den Abbau der EZB-Vermögenswerte?

ForschungZEW-Studie zum Abbau der EZB-Bestände aus Wertpapierkaufprogrammen wirft kritische Fragen auf

Hält die Europäische Zentralbank (EZB) das gegenwärtige geringe Tempo beim Abbau der Vermögenswerte aus dem Anleihekaufprogramm PSPP bei, würde dieser bis 2042 dauern. Zudem haben sich die PEPP-Reinvestitionen noch stärker in Richtung Italien und Spanien verschoben. Gleichzeitig hält das Eurosystem einen Anteil der gesamten Staatsschuld der Eurostaaten von über 30 Prozent. Diese Indizien deuten auf fiskalpolitische Motive hin. Das zeigt ein Update einer fortlaufenden Studie des ZEW Mannheim zu Größenordnungen und Kapitalschlüssel-Abweichungen der EZB-Wertpapierkaufprogramme, die mit Unterstützung der Brigitte Strube Stiftung erarbeitet wurde.

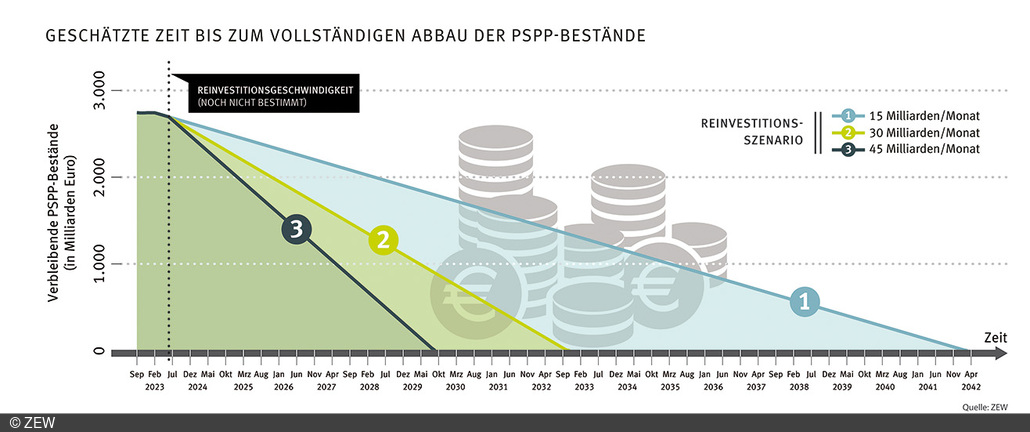

Bis Juni 2022 erreichten die Nettokäufe im PSPP (Public Sector Purchase Programme) und PEPP (Pandemic Emergency Purchase Programme) ein Gesamtvolumen von 4,41 Billionen Euro. Seitdem begann die EZB, die Bestände im PSPP mit einem durchschnittlichen Tempo von 15 Milliarden Euro pro Monat abzubauen. Bei dieser Geschwindigkeit dauert ein vollständiger Abbau bis zum Jahr 2042 und selbst bei einer Verdoppelung der Geschwindigkeit noch bis 2032. Prof. Dr. Friedrich Heinemann, Leiter des ZEW-Forschungsbereichs „Unternehmensbesteuerung und Öffentliche Finanzwirtschaft“ und Ko-Autor der Studie, sieht das kritisch: „Die Netto-Ankäufe waren bei hoher Deflationsgefahr weit aggressiver als die Netto-Verkäufe bei hoher Inflation. Hier entsteht der Eindruck einer asymmetrischen Geldpolitik, die eine zu hohe Inflation weniger entschlossen bekämpft als eine zu niedrige.“

Stärkere PEPP-Nutzung trotz überwundener Pandemie

Beim PEPP soll noch bis mindestens Ende 2024 voll reinvestiert werden. Obwohl der Pandemieschock überwunden ist, weicht die EZB weiterhin von ihrem Kapitalschlüssel ab und verstärkt zuletzt sogar noch die Übergewichtung Italiens und Spaniens. Das findet der Ko-Autor der Studie und ZEW-Ökonom Carlo Birkholz bedenklich: „Die zum Ende der Nettoankäufe bestehende Übergewichtung Italiens von 1,5 Prozentpunkten gemessen am EZB-Kapitalschlüssel hat sich über die Periode der vollständigen Reinvestitionen noch verstärkt. Italien und Spanien werden nunmehr bereits in einer Größenordnung von 2 Prozent ihres jährlichen Bruttoinlandsproduktes gestützt.“

Heinemann schlussfolgert aus all dem: „Eine starke Asymmetrie bei Anleihekäufen und -verkäufen, die Übergewichtung hoch verschuldeter Staaten, die noch stärkere PEPP-Nutzung zur Stützung Italiens trotz überwundener Corona-Pandemie werfen Fragen auf. All das sind Indizien, dass die EZB eine Agenda verfolgt, bei der auch fiskalische Interessen keine unwesentliche Rolle spielen.“