„Es ist gut, dass die Nettokäufe jetzt enden“

ForschungZEW-Studie zu den EZB-Anleihekaufprogrammen

Die EZB wird Ende Juni die Nettokäufe in ihren Wertpapierkaufprogrammen beenden. Eine neue Studie des ZEW Mannheim mit Unterstützung der Brigitte Strube Stiftung hat untersucht, wie die Anleihekäufe auf die verschiedenen Euro-Staaten verteilt worden sind.

Dabei zeigt sich, dass die EZB seit Beginn der Pandemie besonders die Anleihen von Zypern und Italien in ihren beiden Kaufprogrammen PSPP und PEPP deutlich übergewichtet hat. Das PSPP ist das ältere Programm und seit 2015 aktiv, während das PEPP als Krisenprogramm zu Beginn der Pandemie im März 2020 aufgelegt worden ist. In beiden Programmen zusammen hat das Eurosystem seit März 2020 7,5 Prozent mehr italienische Staatsanleihen gekauft, als dies nach dem Anteil des Landes am EZB-Kapitalschlüssel eigentlich vorgesehen ist. Insgesamt wurden bis März 2022 4,3 Billionen Euro an Staatsanleihen angekauft. Dabei haben die Kaufanteile im Zeitverlauf stark geschwankt. Nach einer anfänglich starken Übergewichtung von Italien und Spanien im Frühjahr 2020 waren deren Anteile bis zum Herbst 2021 wieder auf ein normales Maß gefallen. Seitdem hat die Übergewichtung dieser beiden Länder jedoch wieder deutlich zugenommen.

EZB besitzt inzwischen fast ein Drittel der Staatsschulden von Euro-Ländern

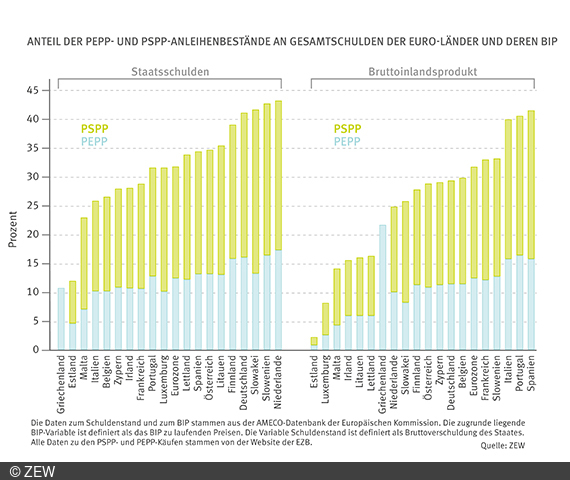

Die Studie berechnet zudem den Umfang der pro Land angekauften Staatsanleihen relativ zur Wirtschaftskraft und zur gesamten Staatsschuld des jeweiligen Euromitglieds. Für die Eurozone insgesamt haben die Zentralbanken des Eurosystems bereits 32 Prozent der gesamten Staatsschuld angekauft. Die Studie weist darauf hin, dass die Bestände damit genau an der kritischen Schwelle von 33 Prozent liegen. Diese Marke hatte sich die EZB anfangs als Obergrenze gesetzt, weil ein Investor mit Anteilen von einem Drittel in möglichen Umschuldungsverhandlungen ein Vetorecht besitzt. Die rechtliche Sorge ist, dass ein Überschreiten dieser Grenze die EZB noch näher in den Graubereich der verbotenen monetären Staatsfinanzierung bringt.

„Insgesamt belegen unsere Berechnungen, dass die EZB versucht hat, sich der Ausweitung von Risikoaufschlägen auf südeuropäische Anleihen entgegenzustellen“, sagt Studienautor Prof. Dr. Friedrich Heinemann. „In Zukunft kann die EZB zwar Erlöse aus fällig werdende Anleihen auch weiterhin zum gezielten Ankauf von bedrängten Staaten kaufen. Ob das zur Beruhigung der Märkte reicht, ist aber unsicher“, so seine Einschätzung.

Koautor Carlo Birkholz lobt den Zeitpunkt für das Ende der Anleihekäufe: „Es ist gut, dass die Nettokäufe jetzt enden, bevor die Bestände über die kritische Schwelle von einem Drittel der Euro-Staatsschuld hinausklettern. Das ist ein wichtiges Signal, dass die EZB nicht zum alles entscheidenden Financier des Fiskus in Europa werden möchte.“