10 Empfehlungen für die Wirtschaftspolitik

Deutschland steht vor wesentlichen Weichenstellungen. Die neue Bundesregierung wird, gemeinsam mit den europäischen Partnern, mit der Bewältigung der COVID-19-Krise, der Energiewende, dem demografischen Wandel sowie der fortschreitenden digitalen Transformation gewaltige Aufgaben lösen müssen. Aus diesem Anlass haben wir basierend auf unserer Expertise konkrete Handlungsempfehlungen formuliert. Es sind Anstöße zu jenen Kerndebatten der Wirtschaftspolitik, die uns als Gesellschaft beschäftigen und für die kreative Lösungsansätze gefragt sind. Wissenschaftlerinnen und Wissenschaftler des ZEW haben sich intensiv mit diesen Themen beschäftigt, Artikel und Studien dazu publiziert, die Ergebnisse auf Konferenzen vorgetragen und dort ihre Argumente ausgetauscht und in Kommissionen mitgewirkt. Die hier aufgeführte Kurzfassung dieser Empfehlungen kann der Tiefe der jeweiligen Diskussion nicht gerecht werden, bietet aber einen ersten Einstieg und kann Anlass zu weiteren Gesprächen sein. Wir stehen dafür gerne bereit.

Prof. Dr. h. c. Achim Wambach, PhD

ZEW-Präsident Telefon +49 (0)621 1235-100 E-Mail achim.wambach@zew.de Zum ProfilEine lebendige Debattenkultur ist Grundlage jeder Demokratie. Ziel sollte es sein, kluge nachhaltige Entscheidungen zu treffen. Dafür braucht es sachliche Informationen. ZEW-Expertinnen und Experten haben sich mit den zentralen Herausforderungen unserer Zeit befasst. Die daraus abgeleiteten kurzen Anregungen sollen gleichzeitig Informationen und Empfehlungen für die wirtschaftspolitischen Weichenstellungen der nächsten Jahre liefern.

Koalitionsvertrag der Ampel: Eine ideale Kombination?

Klicken Sie auf den unteren Button, um den Inhalt nachzuladen. (Ich bin damit einverstanden, dass mir externe Inhalte angezeigt werden. Mehr dazu in unserer Datenschutzerklärung.)

1. Verwendung des europäischen Wiederaufbaufonds unabhängig kontrollieren

Ausgangslage und Empfehlung

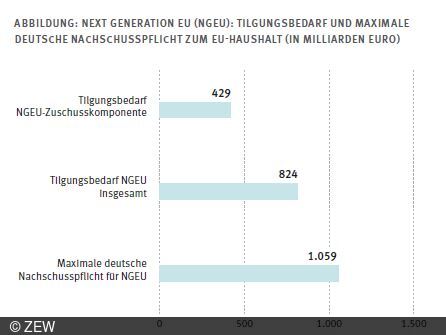

Mit 750 Milliarden Euro unterstützt die EU Europas Staaten und deren Wirtschaft, damit sie sich von den Pandemie-Folgen erholen. Dazu soll Europa mit diesem Geld fit für die Zukunft gemacht werden. Vor allem die Digitalisierung, Klimapolitik und die Stärkung der sozialen sowie ökonomischen Widerstandskräfte stehen dabei im Fokus. Mächtigstes Ausgabeinstrument in dem Plan NextGenerationEU (NGEU) ist die Aufbau- und Resilienzfazilität mit einem Volumen von 672,5 Milliarden Euro. Davon stehen Deutschland Mittel in Höhe von rund 25 Milliarden Euro zu. NGEU wird in voller Höhe durch die Ausgabe von EU-Anleihen schuldenfinanziert. Für diese Schulden haften zunächst der EU-Haushalt, letztlich aber die Mitgliedstaaten. Diese haben sich zur Zahlung von Zusatzbeiträgen an das EU-Budget verpflichtet, damit die EU die NGEU-Schulden in den kommenden Jahrzehnten tilgen kann. Dabei haften die Mitgliedstaaten gemeinsam. Kommt ein Land seinen Verpflichtungen nicht nach, erhöhen sich die Nachschusspflichten der anderen. So würde die von Deutschland übernommene Nachschusspflicht ausreichen, die Mittel des Aufbaufonds in voller Höhe zu decken (s. Abbildung). Sie geht sogar darüber hinaus, was der EU die Möglichkeit eröffnen könnte, sich in den kommenden Jahren noch stärker zu verschulden. Diese gemeinschaftliche Verschuldung erfolgt jedoch ohne effiziente unabhängige Kontrollen für die zweckgebundene Verwendung der Gelder.

Unsere Handlungsempfehlung:

Deutschland ist, wie alle anderen EU-Mitgliedstaaten auch, in diesem Aufbau-Modell Bürge und sollte die damit verbundenen Risiken für den Bundeshaushalt eingrenzen. Dazu ist es wesentlich, dass die Gelder zweckdienlich verwendet und die entsprechenden Ausgaben kontrolliert werden. Zwar ist die Vergabe der Gelder an Investitionspläne (sogenannte Aufbau- und Resilienzpläne) gekoppelt. Jedoch wird die Einhaltung dieser Bedingungen von der EU-Kommission selbst und nicht von einer unabhängigen Institution überprüft. Der Kommission mit ihrem institutionellen Eigeninteresse an einer Verstetigung des erhöhten europäischen Budgets fehlt es hier möglicherweise an der erforderlichen Neutralität. Ohne unabhängige Evaluierung besteht die Gefahr, dass Mitnahmeeffekte, Zielverfehlungen und Fehlverwendungen der Mittel nicht aufgedeckt werden und dass das auf Gemeinschaftshaftung und Transfers beruhende Instrument womöglich auf Dauer festgeschrieben werden könnte, ohne dass dessen Mehrwert belegt ist. Im Europäischen Rat sollte sich die deutsche Regierung deshalb dafür einsetzen, dass die Wiederaufbaupläne unabhängig evaluiert werden. Die Evaluationsteams sollten international – unter Einschluss nichteuropäischer Wissenschaftler/innen – besetzt werden und die Güte ihrer Arbeit durch wissenschaftlichen Austausch abgesichert werden. Für die Unabhängigkeit der Überprüfungen ist es zudem hilfreich, wenn auch die Vergabeentscheidung über die Evaluationsaufträge weitgehend unabhängig erfolgt. Der Europäische Rechnungshof ist für eine verlässliche Prozesssteuerung die geeignete Institution.

2. Standort Deutschland durch investitionsfreundlichere Steuerpolitik stärken

Ausgangslage und Empfehlung

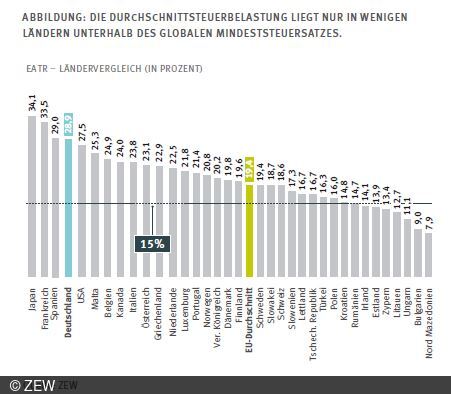

Weltweit fürchten Regierungen, dass sich viele der größten und profitabelsten Konzerne einer Besteuerung in Ländern mit höherem Steuersatz durch Verschieben von Gewinnen entziehen. Auch in Deutschland besteht seit Jahren die Sorge, dass digitale Geschäftsmodelle nicht wettbewerbsgerecht besteuert werden. Um mehr Fairness in der Besteuerung zu erzielen, hat die OECD Reformen bei der weltweiten Unternehmensbesteuerung vorgeschlagen. Die Vorschläge sehen einerseits vor, dass die Konzerne Teile ihrer Umsätze dort versteuern, wo sie sie erlösen. Andererseits haben sich die G20-Staaten auf einen Mindeststeuersatz in Höhe von 15 Prozent sowie ein weitreichendes Abzugsverbot für grenzüberschreitende Transaktionen geeinigt, damit Unternehmen Gewinne nicht weiterhin in Steueroasen verlagern. Der Mannheim Tax Index des ZEW Mannheim, der die steuerliche Belastung eines durchschnittlichen Unternehmens im verarbeitenden Gewerbe angibt, zeigt aber, dass die Steuerbelastung in vielen Ländern das Niveau der globalen Mindeststeuer bereits heute überschreitet. Der Index zeigt außerdem, dass Deutschland fiskalisch als Unternehmensstandort unattraktiv ist (siehe Abbildung). Konzerne, die sich ihren Sitz aussuchen können, werden daher aus steuerlichen Gründen auch nach den Reformvorschlägen der OECD nicht verstärkt in Deutschland investieren.

Unsere Handlungsempfehlung:

Deutschland muss für Unternehmen als Standort attraktiv bleiben. Grundsätzlich kann eine international abgestimmte Steuerpolitik dabei helfen, jedoch werden die vorgeschlagenen Maßnahmen nur eingeschränkt wirken. Die Reformen sind äußerst komplex und werden kaum zusätzliche Steuereinnahmen generieren. Die Sicherung dieser Einnahmen ist aber wichtig, um die – nichtsteuerlichen – investitionsfreundlichen Standortfaktoren Deutschlands zu finanzieren. Dabei gibt es bereits eine sehr viel einfachere und effektive Möglichkeit, um mehr Steuern einzunehmen und einen fairen Wettbewerb zu sichern: die Mehrwertsteuer. Die Prinzipien der Mehrwertsteuererhebung sind international gut koordiniert, und mit ihrem Fokus auf den Verbrauch setzt sie da an, wo die Unternehmen ihre Umsätze generieren. Statt tiefgreifender Reformen sollten die Lücken in der Erhebung der Mehrwertsteuer geschlossen werden und die Mehrwertsteuer auch auf digitale Dienstleistungen durchgesetzt werden. Plattformbetreiber für digitale Dienstleistungen sollten umsatzsteuerlich stärker in die Verantwortung genommen werden. Zudem sollte hinterfragt werden, ob die Mehrwertsteuerbefreiung für kleine Anbieter in der Sharing Economy, die hochgradig digitalisierte Interaktionen mit systematischen und vollständigen Kenntnissen über Transaktionsdaten ausführen, eigentlich noch angemessen ist, um ihnen keine Wettbewerbsvorteile gegenüber großen Anbietern zu gewähren.

3. Kostengerechte Aufteilung der CO2-Reduktionen zwischen den Sektoren

Ausgangslage und Empfehlung

Deutschland und die anderen EU-Länder haben sich ehrgeizige Klimaziele für das Jahr 2030 gesetzt. Die Gesamtemissionen in Deutschland sollen im Vergleich zu 1990 um 65 Prozent sinken. Von diesem Ziel wurde bereits etwas mehr als die Hälfte erreicht – allerdings in einem Zeitraum

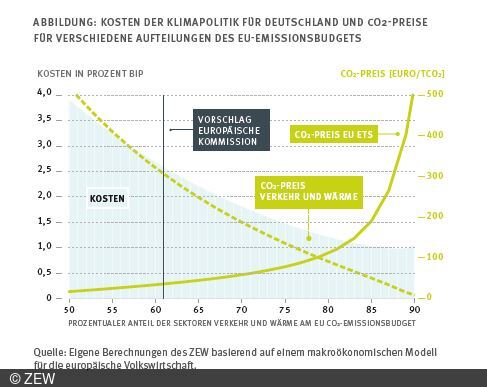

von drei Jahrzehnten. In den kommenden zehn Jahren muss nun die zweite Hälfte gestemmt werden. Dies bedarf enormer politischer und ökonomischer Anstrengungen. Die EU legt fest, welche Sektoren wie viel an Emissionen einsparen müssen. Das eigens geschaffene Instrument des europäischen Emissionshandels (EU ETS) spielt dabei eine besondere Rolle. In wichtigen Sektoren wie Energieerzeugung und Industrie sollen über diesen Hebel Emissionen gesenkt werden. Der restliche Teil der Einsparungen entfällt auf die übrigen Sektoren, insbesondere auf Verkehr und Wärme. Die EU-Kommission schlägt eine Reform der europäischen CO2-Märkte vor: Das bestehende EU ETS soll durch ein zweites Emissionshandelssystem ergänzt werden, welches genau diese beiden Sektoren Verkehr und Wärme abdeckt. Nach den aktuellen Vorschlägen der EU-Kommission sollen auf sie 61 Prozent des europäischen Emissionsbudgets entfallen dürfen, welches verfügbar ist, um das EU-Klimaschutzziel für 2030 zu erreichen. Bei einer solchen Aufteilung des EU-Emissionsbudgets würden die CO2-Preise für Verkehr und Wärme pro Tonne CO2 auf mehr als 300 Euro steigen. Der CO2-Preis im EU ETS liegt dagegen derzeit lediglich bei 40 bis 50 Euro pro Tonne CO2. Damit wären die Einsparungen in den Sektoren Wärme und Verkehr viel kostspieliger als die in Energieerzeugung und Industrie. Würde hingegen die Vermeidung stärker in den Sektoren im EU ETS stattfinden, ließen sich die jährlichen deutschen Kosten zur Erreichung der Klimaziele erheblich senken. Entfielen beispielsweise 75 Prozent der Emissionen auf die Sektoren Wärme und Verkehr, würden die Kosten von etwa 2,6 Prozent des Bruttoinlandsprodukts auf 1,5 Prozent des deutschen BIP sinken. Für die Sektoren Verkehr und Wärme würde der CO2-Preis dann etwa 100 bis 150 Euro je Tonne CO2 betragen, während der CO2-Preis im EU ETS auf 70 bis 90 Euro pro Tonne CO2 steigen würde.

Unsere Handlungsempfehlung:

Die Kosten zur Erreichung der Europäischen Klimaziele für 2030 hängen davon ab, wie die Einsparungen über die verschiedenen Sektoren bzw. auf die beiden dann parallel existierenden Emissionshandelssysteme aufgeteilt werden. Diese Kosten würden geringer ausfallen, wenn die Sektoren Verkehr und Wärme bzw. der zweite, neue Emissionshandel weniger an Emissionen einsparen müssten, als die EU derzeit plant, und wenn umgekehrt der bestehende europäische Emissionshandel ein deutlich stärkeres Gewicht bei der CO2-Einsparung erhielte. Perspektivisch sollte ein einheitlicher europäischer Emissionsmarkt über alle Sektoren geschaffen werden.

4. Lokale Preisanreize im Strommarkt setzen

Ausgangslage und Empfehlung

Im Strommarkt bildet Deutschland, gemeinsam mit Luxemburg, eine „Preiszone“. Der Großhandels-Strompreis ist im Norden wie im Süden Deutschlands der gleiche. Doch auch wenn der Strom am anderen Ende Deutschlands gekauft wird, kommt er oft aus der Nähe. Deutschlands Stromnetz kann nämlich häufig den Strom nicht transportieren, da es ausgelastet ist. Das Kraftwerk um die Ecke muss dann einspringen und bekommt dafür Geld – die sogenannten Redispatchaufwendungen. Mit zunehmenden Anteilen volatiler erneuerbarer Energien werden die Redispatchmaßnahmen und -kosten voraussichtlich weiter steigen (siehe Abbildung). Um diese Aufwendungen zu verringern, bietet sich in erster Linie ein verstärkter Netzausbau an. Parallel dazu würden aber auch lokal differenzierte Preissetzungen helfen, die Produktions- und Nachfrageentscheidungen besser zu steuern. Eine Möglichkeit ist ein Zwei-Preiszonenmodell: Norddeutschland und Süddeutschland hätten dann eigene Strommärkte. Eine andere Option sind regionale Netzgebühren, bei denen ein Kraftwerk weniger für den Anschluss ans Stromnetz zahlt, wenn es dazu beiträgt, die Engpässe abzumildern. Dem Problem des unzureichenden Netzausbaus noch besser angepasst sind sogenannte Knotenpreise, wie es sie seit mehr als 20 Jahren in den USA gibt: Bei einem solchen System kann es an den Stromnetzknoten regional unterschiedliche Preise geben. Die Preise sind dort niedriger, wo reichlich Strom vorhanden ist, und dort höher, wo wenig Strom vorhanden ist, aber eine hohe Stromnachfrage herrscht. Knotenpreise sorgen dafür, dass Stromanbieter und -nachfrager in ihren Entscheidungen die Engpässe des Stromnetzes berücksichtigen.

Unsere Handlungsempfehlung:

Um den zunehmenden Anforderungen an das Stromnetz vorausschauend zu begegnen, ist es sinnvoll, lokale Preissetzungen zu ermöglichen und den Übergang zu einem System mit Knotenpreisen zu prüfen.

5. Digitalisierung als Motor für mehr Energieeffizienz

Ausgangslage und Empfehlung

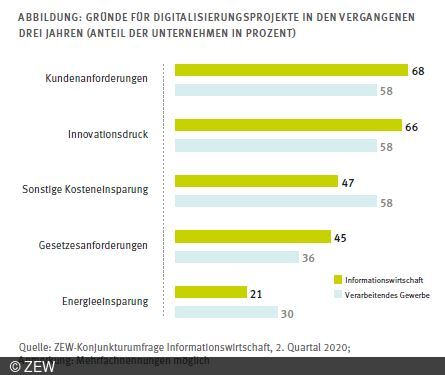

Die Nutzung digitaler Technologien wie Künstliche Intelligenz, Big Data und Robotik benötigt viel Energie, zum Beispiel für das Betreiben von Rechenzentren. Gleichzeitig bieten diese Technologien großes Potenzial, Energie einzusparen, und sind somit Motor für mehr Energieeffizienz. So kann die Digitalisierung etwa durch neue Geschäftsmodelle, Produkte oder verbesserte interne Prozesse den Energieverbrauch senken. Allerdings nutzen hiesige Unternehmen diese Möglichkeiten bislang nur selten. Unternehmen in der Informationswirtschaft und im verarbeitenden Gewerbe geben an, dass das Thema Energieeinsparung bei den Gründen für angestoßene Digitalisierungsprojekte kaum eine Rolle spielt. Treiber für Digitalisierungsmaßnahmen sind vielmehr Kundenanforderungen, Innovationsdruck, sonstige Kosteneinsparungen sowie gesetzliche Anforderungen, während Energieeinsparung erst an letzter Stelle genannt wird.

Unsere Handlungsempfehlung:

Digitalisierung kann die Energieeffizienz erhöhen und auf diesem Weg helfen, die langfristigen Klimaziele, wie sie im European Green Deal formuliert werden, zu erreichen. Unternehmen benötigen allerdings mehr Informationen über die Chancen, digitale Technologien für mehr Energieeffizienz einzusetzen. Dann steigt auch die Bereitschaft, in solche Technologien zu investieren. Zur Bereitstellung von Informationen insbesondere für kleine und mittlere Unternehmen kann auf bereits bestehende Instrumente wie die Kompetenzzentren des Netzwerks Mittelstand-Digital gesetzt werden. Sind Energiedaten besser verfügbar und können sie leichter verarbeitet werden, lassen sich zudem die Potenziale digitaler Technologien für die Steigerung der Energieeffizienz gezielter ausschöpfen. Die Einrichtung von Datenräumen im Rahmen der Cloud-Infrastruktur Gaia-X bietet die Möglichkeit, solche Daten standardisiert zu speichern und systematisch auszuwerten.

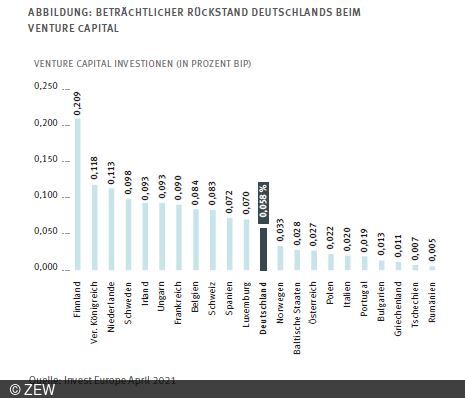

6. Rahmenbedingungen für „Einhörner“ verbessern

Ausgangslage und Empfehlung

Nach einem massiven Rückgang der technologie- und wissensintensiven Unternehmensgründungen hat sich deren Zahl in Deutschland seit 2012 auf niedrigem Niveau stabilisiert. Dies zeigen Analysen auf der Basis des Mannheimer Unternehmenspanels des ZEW. Einzelnen Unternehmen

gelang es, sich unter Verwendung radikaler neuer Technologien oder neuer Geschäftsmodelle zu einem „Unicorn“ („Einhorn“), d.h. zu einem Unternehmen mit einen Marktwert von mehr als einer Milliarde Dollar, zu entwickeln. In den beiden vergangenen Jahrzehnten hat das Bundeswirtschaftsministerium den deutschen Wagniskapitalmarkt gestärkt. So hat die Regierung die Optionen für die Finanzierung junger Unternehmen durch externes Eigenkapital (Venturecapital-Fonds), durch die Hightech-Gründungsfonds (HTGF I–III) und durch das Invest-Programm (Business Angels) erheblich erweitert. Die Voraussetzung für sogenannte Seed- und Start-up-Finanzierung konnten dadurch verbessert werden, und es gelang auch, zusätzliches Privatkapital zu mobilisieren. Die Finanzierungslücke für junge Unternehmen konnte damit merklich reduziert werden. Der jüngst von der Bundesregierung aufgelegte Zukunftsfonds in Höhe von zehn Milliarden Euro, die in den nächsten zehn Jahren zur Verfügung stehen werden, zielt auf größere Finanzierungsrunden ab. Der Fonds dient dazu, den deutschen Venturecapital-Markt in die europäische Spitze zu führen. Insbesondere der Teil „Deep-Tech Future Fonds“ zielt darauf ab, kleinen Start-ups den Sprung in die entscheidende Marktdurchbruchsphase zu erleichtern. Der Zukunftsfonds schafft damit die Voraussetzung dafür, dass sich mehr junge Unternehmen in Deutschland zu Unicorns entwickeln können. Eine weitere Form der Start-up-Förderung bietet die Mitarbeiterbeteiligung. Deren Bedingungen wurden zuletzt zwar verbessert. Wie die Daten des ZEW-Gründungspanels jedoch zeigen, verzichten junge Unternehmen auf Beteiligungsfinanzierung aus Angst vor einem Verlust an Kontrolle über das Unternehmen.

Unsere Handlungsempfehlung:

Die Einführung des Zukunftsfonds muss abgeschlossen werden und der angekündigte Dachfonds (Wachstumsfonds Deutschland) sollte schnellstmöglich umgesetzt werden. Die Finanzierungsbedingung für stark wachsende Unternehmen sollte jedoch in der nächsten Legislaturperiode weiter verbessert werden, denn nach wie vor fehlt ein Börsensegment für junge Technologie-Unternehmen in Deutschland. Erst die Erleichterung des Börsengangs komplettiert das Finanzierungsökosystem für junge Unternehmen und hat Rückwirkungen auf die Mobilisierung von Finanzmitteln für alle vorgelagerten Stufen der Finanzierungspyramide junger Technologieunternehmen. Zudem sollte die positive Wirkung der verbesserten Mitarbeiterbeteiligung weiter ausgebaut werden. Gleichzeitig sollte den Bedenken der Gründer/innen gegenüber einem Kontrollverlust beim Einsatz von Beteiligungsentlohnung Rechnung getragen und Mehrstimmrechte geschaffen werden.

7. Berufswechsel in Wachstumsfelder fördern

Ausgangslage und Empfehlung

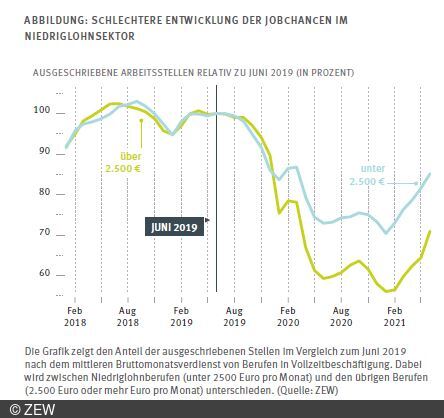

Wer wenig verdient, hat nach der Pandemie oftmals schlechtere Chancen auf dem Arbeitsmarkt. Seit dem Frühjahr 2020, dem Beginn der Pandemie in Deutschland, gibt es weniger Stellenausschreibungen in Niedriglohnberufen. Über alle Berufe hinweg ging der Anteil der offenen Stellen bereits zum Jahresende 2019 deutlich zurück, die Folge einer einsetzenden konjunkturellen Eintrübung (siehe Abbildung). Mit der Pandemie sank der Anteil der offenen Stellen weiter deutlich. Insbesondere für Personen in Niedriglohnberufen hat sich die Situation verschlechtert. Der Stellenrückgang betrug hier 40 Prozent im Juni 2020 gegenüber dem Vorjahresmonat. Im Vergleich dazu wurden in den übrigen Berufen „nur“ 25 Prozent weniger Stellen ausgeschrieben. Vor der Corona-Krise unterschied sich die Entwicklung der offenen Stellen dieser beiden Gruppen kaum, wie aus der Abbildung ersichtlich ist. Damit steigt für die betroffenen Arbeitsuchenden das Risiko einer längeren Dauer der Arbeitslosigkeit bis hin zur Langzeitarbeitslosigkeit. Und auch für Anfängerinnen und Anfänger in den betroffenen Berufen wird es schwerer, eine Beschäftigung zu finden. Erwerbslosigkeit gerade zu Beginn der Karriere hinterlässt jedoch oftmals langfristige Narben, unter anderem in Form von Einbußen im Lebenseinkommen. In Wachstumsfeldern, wie der Softwareprogrammierung oder etwa im Gesundheitswesen, zeichnet sich bereits seit Längerem ein Fachkräftemangel ab. Dieser wird wahrscheinlich weiter verschärft dadurch, dass die Belegschaften altern und geburtenstarke Jahrgänge in Rente gehen. Beide Entwicklungen, weniger Chancen in Niedriglohnberufen und Fachkräftemangel in Wachstumsfeldern, bergen die Gefahr, dass sich Ungleichheiten für Arbeitsuchende sowie Berufsanfängerinnen und Berufsanfänger weiter verfestigen. Werden beide Entwicklungen zusammen in den Blick genommen, ergeben sich daraus mehrere Optionen für die Arbeitsmarktpolitik, die es zu nutzen gilt.

Unsere Handlungsempfehlung:

Es wird darauf ankommen, dass die zuständigen Instanzen aufmerksam beobachten, wie sich die Arbeitslosigkeit in den gefährdeten Berufen und die Dynamik der offenen Stellen in den Wachstumsfeldern entwickeln. Nur so kann es gelingen, berufliche Wechsel in die Wachstumsfelder voranzubringen. Dazu können individuell maßgeschneiderte und datengestützte Initiativen einen Beitrag leisten, die den Informationsstand von Arbeitsuchenden über das Stellenangebot verbessern, sowie Programme, die einen beschäftigungssichernden Berufs- und/oder Ortswechsel ermöglichen. Die Wirkung dieser Maßnahme kann mit befristeten Qualifizierungsprämien für wachsende Unternehmen verstärkt werden, um die Integration dieser Berufsgruppen in wachsende Betriebe und zukunftsfähige Produktionsabläufe zu ermöglichen. Zudem ist es wichtig, die in Wachstumsfeldern nachgefragten Kompetenzen vermehrt in die Berufsausbildungen aufzunehmen und für eine wettbewerbsfähige Zertifizierung der erworbenen Kompetenzen zu sorgen.

8. Leben auf dem Land und in strukturschwachen Regionen attraktiver machen

Ausgangslage und Empfehlung

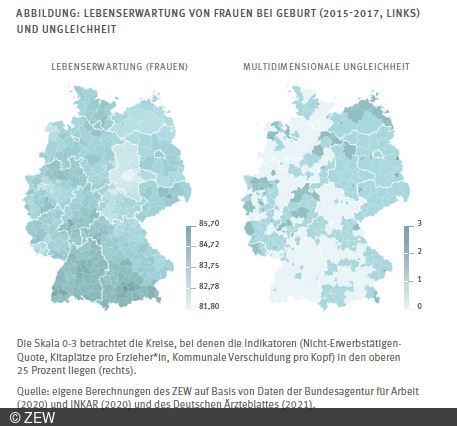

Die Schaffung „gleichwertiger Lebensverhältnisse“ ist nicht erst seit der Einsetzung einer gleichnamigen Kommission durch die Bundesregierung im Jahr 2018 erklärtes Ziel deutscher Regionalpolitik. Neben den bekannten wirtschaftlichen Unterschieden zwischen Ost- und Westdeutschland, die auch 30 Jahre nach der Wiedervereinigung noch sichtbar sind, zeigt sich auch ein starkes Nord-Süd-Gefälle in der wirtschaftlichen Leistungsfähigkeit. Im Zeitraum von 2010 bis heute ist kein Trend zur Angleichung der Lebensverhältnisse erkennbar. Im Gegenteil: Bei den meisten Indikatoren stagniert die Ungleichheit – bei einigen wächst sie sogar. Die Ungleichheit zwischen den Regionen Deutschlands bemisst sich dabei nicht allein anhand harter Wirtschaftsindikatoren wie dem Bruttoinlandsprodukt. Auch bei der mittleren Lebenserwartung (siehe Abbildung, links), einem Maß, das neben wirtschaftlichen auch gesundheitliche und gesellschaftliche Unterschiede berücksichtigt, kommen regionale Disparitäten zum Vorschein. Verschärfend kommt hinzu, dass verschiedene Aspekte der regionalen Lebensverhältnisse zusammenhängen. So geht eine schlechte wirtschaftliche Entwicklung oftmals mit einem geringeren oder schlechteren Angebot an öffentlichen Dienstleistungen, wie Kita-Plätzen oder Verkehrsinfrastruktur, sowie mit einem erhöhten Maß an kommunaler Verschuldung einher (siehe Abbildung, rechts). Letzteres führt dann wiederum zu geringen finanziellen Spielräumen, und die Unterschiede in der regionalen Leistungsfähigkeit verfestigen sich.

Unsere Handlungsempfehlung:

Um die Gleichwertigkeit der Lebensverhältnisse in Deutschland zu schaffen, sollten die Instrumente der gezielten Regionalpolitik wie etwa die Gemeinschaftsaufgabe „Verbesserung der regionalen Wirtschaftsstruktur“ (GRW) aktiv genutzt werden. Der Rückgang des Finanzvolumens der vergangenen Jahre sollte gestoppt und zum Teil zurückgedreht werden. Ein wichtiger Baustein zur Stabilisierung der regionalen Wirtschaft sind Investitionszulagen für Unternehmen. Die Investitionen sollten weniger auf große Unternehmen, sondern verstärkt auf kleine und mittelständische

Firmen abzielen. Außerdem sollten die eingebrachten Investitionsprojekte auf ihre Zukunftsfähigkeit geprüft werden. Um den Kommunen in strukturschwachen Regionen mehr Handlungsspielräume zu ermöglichen und eine neue Dynamik aufzubauen, sollten die kommunalen Einnahmen so strukturiert werden, dass die Gemeinden auf Steuern zurückgreifen können, die weniger konjunkturabhängig sind als die Gewerbesteuer. Darüber hinaus sollten öffentliche Investitionen für öffentliche Dienstleistungen gestärkt werden.

9. Bessere Vergütungsstruktur für hochwertige Krankenhausversorgung

Ausgangslage und Empfehlung

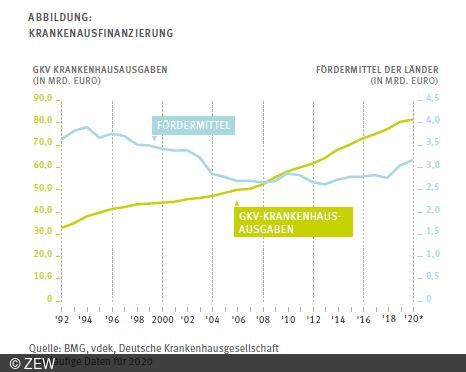

Aktuell werden Krankenhäuser in Deutschland über zwei Wege finanziert. Die Bundesländer tragen die Investitionen für Krankenhäuser, während die Krankenkassen für die Betriebskosten aufkommen. Die Zahlungen der Krankenkassen erfolgt über Fallpauschalen – die erwarteten Kosten der Patienten/-innen bestimmen dabei den Betrag, den das Krankenhaus erhält. Ziel dieses Systems ist es, dass alle Patientinnen und Patienten möglichst effizient in spezialisierten und qualitativ hochwertigen Krankenhäusern behandelt werden. Diese Finanzierungspraxis zieht allerdings spürbare Nachteile nach sich: Dass nur belegte Betten im Fallpauschalensystem vergütet werden, wird der Anforderung, dass Reservekapazitäten vorgehalten werden und schnell aktiviert werden können, nicht gerecht. Gleichzeitig sparen die Länder an der ohnehin geringen fallzahlunabhängigen Investitionsförderung, die gerade einmal fünf Prozent der Gesamtaufwendungen ausmacht (siehe Abbildung).

Unsere Handlungsempfehlung:

Deutschland sollte die Finanzierung seiner Krankenhäuser auf den Prüfstand stellen. Ziel sollte sein, dass genügend Kapazität bereitgestellt und stetig in die Qualität der Versorgung investiert wird. Es sollte geprüft werden, ob Methoden des Marktdesigns bei der Planung bereitgestellter Intensivbetten und weiterer Krankenhauskapazitäten eingesetzt werden können. Ähnliche Methoden finden in Deutschland bereits Anwendung bei den geplanten Pandemie-Bereitschaftsverträgen zur Sicherung von Impfstoff-Produktionskapazität. Darüber hinaus kann es zielführend sein, den Erfolg von Krankenhäusern nicht nur an der Menge der Behandlungen, sondern auch an ihrer Qualität zu messen. Eine Qualitäts-Prämie könnte etwa besonders gute Behandlungserfolge höher vergüten.

10. Standardisierte Altersvorsorgeprodukte einführen

Ausgangslage und Empfehlung

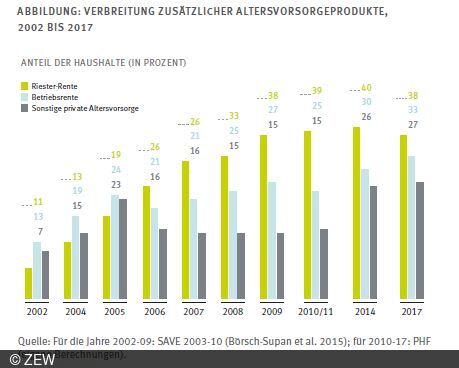

Fast bei jedem dritten Haushalt kommt es im Alter zu einer Einkommenslücke zwischen Gehalt und Einkünften im Ruhestand. Zwar hat die private Altersvorsorge – insbesondere durch die Riester-Rente – in den vergangenen zwanzig Jahren große Fortschritte gemacht. Gerade die Riester-Rente gerät jedoch zunehmend in die Kritik, weil fehlendes Wissen über die staatliche Förderung und schlechte Beratung zu suboptimalen Vertragsbedingungen oder sogar finanziellen Verlusten führen. Seit 2009 stagniert die Verbreitung von Riester-Verträgen (siehe Abbildung). Dabei geht es besser: International existieren viele Beispiel dafür, wie dem bisherigen Umlagesystem der gesetzlichen Altersvorsorge ein Kapitaldeckungssystem zur Seite gestellt werden kann, bei dem Haushalte einerseits vom Kapitalmarkt profitieren und gleichzeitig ihre Renteneinkünfte diversifizieren können. Dafür werden standardisierte Altersvorsorgeprodukte sowohl in der betrieblichen und gesetzlichen als auch in der privaten Altersvorsorge angeboten. So ist der National Employment Savings Trust (NEST) im Vereinigten Königreich ein Bespiel für eine kapitalgedeckte Standardlösung in der betrieblichen Altersvorsorge, der Schwedische AP7-Pensionsfonds hingegen ist ein verpflichtendes, kapitalgedecktes Element im Rahmen der gesetzlichen Rente, und in den USA haben in vielen Bundesstaaten Standardprodukte innerhalb der privaten Altersvorsorge Einzug gehalten. Wie in diesen Ländern können neben einer Standardoption, die sich am Lebenszyklus orientiert und nach einem hohen Aktienanteil zunehmend in festverzinste Wertpapiere anlegt, auch weitere Wahlmöglichkeiten mit höherem Aktien- oder Rentenanteil angeboten werden.

Unsere Handlungsempfehlung:

Standardisierte, kapitalgedeckte Altersvorsorgeprodukte vereinen mehrere Vorteile und erhöhen dadurch den Anreiz privater Vorsorge: Sie können dazu beitragen, das bestehende Problem hoher Kosten für die Versicherten zu überwinden, weil sie die Markttransparenz fördern und teure Produkte verdrängen. Außerdem sind sie weniger kompliziert und können so gestaltet werden, dass jeder Informationen zur Förderberechtigung bekommt. Standardprodukte könnten zudem passend für Menschen sein, die sich nicht mit den Möglichkeiten und Risiken zusätzlicher Altersvorsorgeprodukte beschäftigen können oder wollen. Schließlich kann eine unabhängige standardisierte, über die verschiedenen Rentenformen übergreifende Renteninformation Transparenz schaffen und die Rentenplanung erleichtern.

Zehn Empfehlungen für die Wirtschaftspolitik: ZEW-Präsident Achim Wambach zu den Herausforderungen

Klicken Sie auf den unteren Button, um den Inhalt nachzuladen. (Ich bin damit einverstanden, dass mir externe Inhalte angezeigt werden. Mehr dazu in unserer Datenschutzerklärung.)