Stimmungsindikator für gewerbliche Immobilienfinanzierung steigt weiter

DIFI-Report von ZEW und JLLDIFI erreicht höchsten Stand seit Anfang 2016

Auch wenn der Zuwachs des Stimmungsindikators geringer als im Vorquartal ausfällt: Der Deutsche Immobilienfinanzierungsindex (DIFI) von ZEW Mannheim und JLL steigt zum sechsten Mal in Folge und erreicht den höchsten Stand seit Anfang 2016. Im vierten Quartal 2021 steht der DIFI bei 10,7 Punkten (plus 5,1 Punkte im Vergleich zum Vorquartal).

Während sich der Trend bei den Einschätzungen der Expertinnen und Experten zur Finanzierungssituation in den vergangenen sechs Monaten gegenüber dem Vorquartal eher verfestigt hat, zeigen sich die Erwartungen an die Finanzierungssituation in den kommenden sechs Monaten verbessert.

Büro- und Hotelimmobilien erholen sich erneut deutlich

Der Blick auf die einzelnen Nutzungsarten zeigt, dass der Anstieg des DIFI im vierten Quartal 2021 maßgeblich auf die Nutzungsarten Büro und Hotel zurückzuführen ist. Die entsprechenden DIFI-Subindikatoren, die sowohl die Situation als auch die Erwartungen abbilden, werden im vierten Quartal 2021 nur noch vom DIFI-Subindikator für die Nutzungsart Logistik übertroffen. So steigt der Situationsindikator für die Nutzungsart Büro um 10,2 Punkte und ist mit 17,4 Punkten weiterhin im positiven Bereich. Auch der Erwartungsindikator der Nutzungsart Büro steigt um 13,6 Punkte und befindet sich damit zum ersten Mal seit dem dritten Quartal 2016 wieder im positiven Bereich.

Wenngleich der Anstieg um 9,2 Punkte für den Situationsindikator der Nutzungsart Hotel positiv ist, bleibt der Saldo dennoch mit -22,8 Punkten weiterhin deutlich negativ. Die Einschätzungen der Expertinnen und Experten für die kommenden sechs Monate machen mit einem Plus von 55,0 Punkten jedoch Hoffnung. Von allen betrachteten Nutzungsarten ist das die deutlichste Verbesserung.

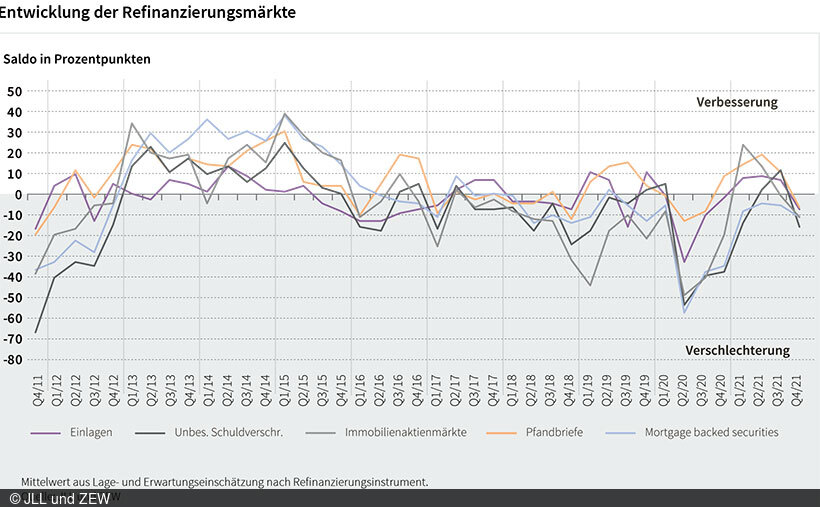

Deutliche Verschlechterung der Situationsbeurteilung an Immobilienrefinanzierungsmärkten

Im vierten Quartal beurteilen die Befragten den Immobilienrefinanzierungsmarkt insgesamt deutlich schlechter als noch im Vorquartal. So verzeichnen die Situationsindikatoren aller betrachteten Refinanzierungsinstrumente zweistellige Rückgänge. Die jeweiligen Erwartungsindikatoren fallen alle entweder niedriger oder nahezu unverändert aus. Die Rückgänge in den Situationsindikatoren liegen zwischen -11,1 Punkten für Mortgage Backed Securities und -42,3 Punkten für unbesicherte Schuldverschreibungen. Alle Situationsindikatoren liegen im negativen Bereich.

Der Blick auf die einzelnen Erwartungsindikatoren zeigt ein gemischtes Bild. Während der Ausblick für die Refinanzierungsmärkte für die Instrumente Einlagen, Pfandbriefe und Mortgage Backed Securities aktuell nahezu gleich wie im Vorquartal beurteilt wird, wird der Ausblick für unbesicherte Schuldverschreibungen und Immobilienaktienmärkte im vierten Quartal pessimistischer eingeschätzt. So fallen die Erwartungsindikatoren für letztere um jeweils 7,7 Punkte niedriger aus, womit beide einen neuen Stand von -7,7 Punkten erreichen. Trotz eines leichten Anstiegs um 1,2 Punkte fällt der Erwartungsindikator für Mortgage Backed Securities im vierten Quartal 2021 mit -10,0 Punkten im Vergleich mit den anderen Instrumenten am niedrigsten aus. Mit Blick auf die Refinanzierungsinstrumente Einlagen und Pfandbriefe erwarten die Befragten für die nächsten 6 Monate keine Veränderung gegenüber der aktuellen Situation. So liegen die entsprechenden Erwartungsindikatoren bei jeweils 0,0 Punkten.

Der Deutsche Immobilienfinanzierungsindex (DIFI)

Der Deutsche Immobilienfinanzierungsindex (DIFI) bildet die Einschätzungen der aktuellen Geschäftslage (vergangene sechs Monate) und der Geschäftserwartungen (kommende sechs Monate) bezüglich der deutschen Immobilienfinanzierungsmärkte ab. Er wird quartalsweise ermittelt und berechnet sich als Mittelwert der Salden für die Immobilienmarktsegmente Büro, Einzelhandel, Logistik, Wohnen und Hotel. Die Salden für die Segmente ergeben sich aus den prozentualen positiven und negativen Antworten der Umfrageteilnehmerinnen und Umfrageteilnehmer auf die Frage nach der Lage und der Erwartung für den deutschen Immobilienfinanzierungsmarkt. Der DIFI wird in Kooperation von Jones Lang LaSalle (JLL) und dem ZEW – Leibniz-Zentrum für Europäische Wirtschaftsforschung erhoben und veröffentlicht. An der Umfrage vom 25. Oktober bis 5. November 2021 beteiligten sich 29 Expertinnen und Experten.