Wirtschaft im Eurogebiet wächst, bei der Inflation wird es spannend

Konjunkturtableaus von ZEW und Börsen-ZeitungÖkonominnen und Ökonomen optimistisch für Wirtschaft im Eurogebiet

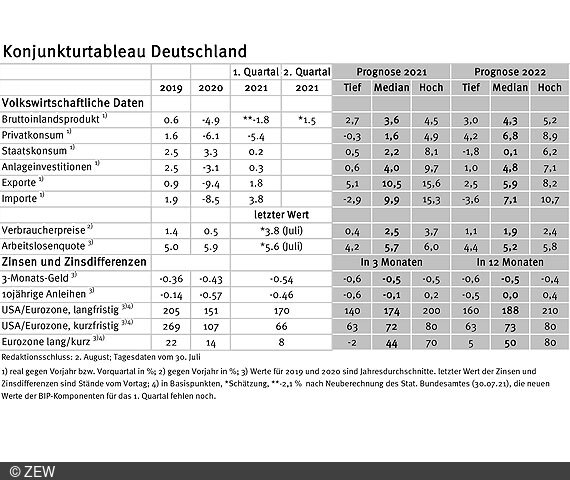

Die Prognosen der Konjunkturexperten/-innen für das Wirtschaftswachstum im Eurogebiet wurden etwas erhöht; die deutsche Wirtschaft würde den Prognosen zufolge die Corona-Krise deutlich besser überstehen als der Durchschnitt des Eurogebiets. Spannend dürfte der weitere Verlauf der Inflationsrate werden. Das zeigen die Konjunkturtableaus von ZEW Mannheim und Börsenzeitung.

Nach vorläufigen Berechnungen von Eurostat wuchs im zweiten Quartal 2021 das reale Bruttoinlandsprodukt (BIP) im Eurogebiet um 2,0 Prozent zum Vorquartal. Das stärkste Wachstum zum Vorquartal weisen Portugal (+4,9 Prozent) und Österreich (+4,3 Prozent) auf. Auch Spanien (+2,8 Prozent), Italien und Lettland (beide +2,7 Prozent) liegen deutlich über dem Durchschnitt. Litauen (+0,4 Prozent), die Tschechische Republik (+0,6 Prozent), Schweden und Frankreich (beide +0,9 Prozent) liegen hingegen weit unterhalb des Durchschnitts. Die deutsche Volkswirtschaft konnte mit einem Quartalszuwachs von 1,5 Prozent den Durchschnitt des Eurogebiets im 2. Quartal ebenfalls nicht erreichen.

Deutsche Wirtschaft könnte Corona-Krise besser überstehen als das gesamte Eurogebiet

Die aktuellen Jahres-Prognosen für das reale BIP des Eurogebiets liegen etwas höher als noch vor einem Monat. Die Medianprognose für das laufende Jahr stieg von 4,3 Prozent auf aktuell 4,6 Prozent. Für 2022 liegt sie bei 4,3 Prozent anstelle von 4,2 Prozent noch Anfang Juli. Nach diesen Prognosen würde das reale BIP des Eurogebiets Ende 2021 noch etwa 2,3 Prozent unterhalb des BIP-Wertes von Ende 2019 (vor der Corona-Krise) liegen und Ende 2022 um ca. 1,9 Prozent darüber. Die deutsche Wirtschaft würde hingegen Ende 2021 um ca. 1,5 Prozent unterhalb des Vor-Corona-Wertes des realen BIP liegen und Ende 2022 um etwa 2,8 Prozent darüber. Damit würde nach diesen Prognosen die deutsche Wirtschaft die Corona-Krise deutlich besser überstehen als der Durchschnitt des Eurogebiets. Auch das derzeit eher unterdurchschnittliche BIP-Wachstum der deutschen Wirtschaft ändert daran nichts.

Stehen Überraschungen bei der Inflationsrate bevor?

Spannend dürfte der weitere Verlauf der Inflationsrate im Eurogebiet werden. Die Inflationsrate für das gesamte Eurogebiet liegt im Juli bei 2,2 Prozent, ein Anstieg um 0,3 Prozentpunkte im Vergleich zum Juni. Damit liegt sie noch weit unterhalb der 3,8 Prozent-Inflationsrate (harmonisierter Verbraucherpreisindex, HVPI: 3,1 Prozent), die im Juli für Deutschland gemessen wird. Laut Eurostat kam der Preisanstieg im Juli vor allem von den Bereichen Energie und Dienstleistungen, während die Preise bei Lebensmitteln und industriellen Gütern im Vergleich zum Vormonat sogar zurückgingen. Bisher gehen die Expertinnen und Experten in ihren Prognosen davon aus, dass der Preisschub kurzfristiger Natur sein wird. Allerdings wurden die Maximalprognosen seit letztem Monat erheblich angehoben. Für 2022 liegt der höchste prognostizierte Werte jetzt bei 2,6 Prozent (Vormonat: 2,0 Prozent) und für 2022 bei 2,2 Prozent (Vormonat: 1,7 Prozent). Auch bei diesen Prognosen wird wie beim Median angenommen, dass die Inflationsrate 2022 wieder zurückgehen dürfte. Allerdings würde sie in beiden Jahren oberhalb des Zielwertes der Europäischen Zentralbank (EZB) liegen. Dies könnte und sollte zu einer weniger lockeren EZB-Geldpolitik führen oder sogar zu einer ersten Zinserhöhung. Bei der hohen Prognoseunsicherheit für die Inflationsentwicklung, die üblicherweise bei mittelfristigen Prognosen vorliegt, kann es im Laufe der nächsten 12 bis 18 Monaten sowohl bei Inflation als auch Geldpolitik durchaus zu größeren Überraschungen kommen. Die Medianprognose von einem Rückgang der Inflation unter 2 Prozent und einer unverändert lockeren Geldpolitik ist zwar derzeit noch die Mehrheitsmeinung, sie wird aber mit jedem weiteren Anstieg der Inflationsrate auf die Probe gestellt.

Unveränderte Arbeitslosenquote

Der Arbeitsmarkt im Eurogebiet hat sich erfreulich entwickelt. Im Juni liegt die Arbeitslosenquote bei 7,7 Prozent, ein Rückgang um 0,2 Prozentpunkte zum Vormonat. Die prognostizierten Werte bleiben mit 8,3 Prozent (für 2021) und 7,9 Prozent (für 2022) praktisch unverändert zu den Prognosen des Vormonats. Es ist zu vermuten, dass die Prognosen für das nächste und laufende Jahr nach unten angepasst werden, da die bisherige Entwicklung auf dem Arbeitsmarkt wesentlich günstiger verlief als gedacht. Selbst die Untergrenze der Prognosen von 7,5 Prozent für das Jahr 2022 ist mit den bereits erreichten Entwicklungen kaum noch vereinbar.

Konjunkturtableaus von ZEW und Börsen-Zeitung

In Kooperation mit der Börsen-Zeitung veröffentlicht das ZEW seit dem Jahr 2013 monatlich Konjunkturtableaus für Deutschland und die Eurozone mit volkswirtschaftlichen Kennzahlen und Prognosen. Zahlreiche Banken und Institute veröffentlichen in unterschiedlichen Abständen Berichte über die aktuelle und voraussichtliche wirtschaftliche Lage. Aus diesen Publikationen werden die für das Tableau relevanten Informationen herausgefiltert und der Median, das Minimum und das Maximum aus den Prognosen für das jeweils laufende und dessen Folgejahr berechnet.

Die monatlich veröffentlichten Konjunkturtableaus zeigen die aktuellen Prognosen für das Bruttoinlandsprodukt (BIP), die Verwendungskomponenten des BIP, Verbraucherpreise, Industrieproduktion, Arbeitslosenquote und lang- und kurzfristige Zinsen sowie Zinsdifferenzen. Der Fokus liegt auf nationalen Informationsquellen, allerdings ergänzen die Prognosen einiger internationaler Banken und Institute die Datenbasis des Tableaus. Das Tableau für den Euroraum wird zudem noch mit Daten von europäischen Banken und Instituten erweitert.