Umsatzsteuer

Ermäßigte Umsatzsteuersätze eher zurückfahren als ausweiten

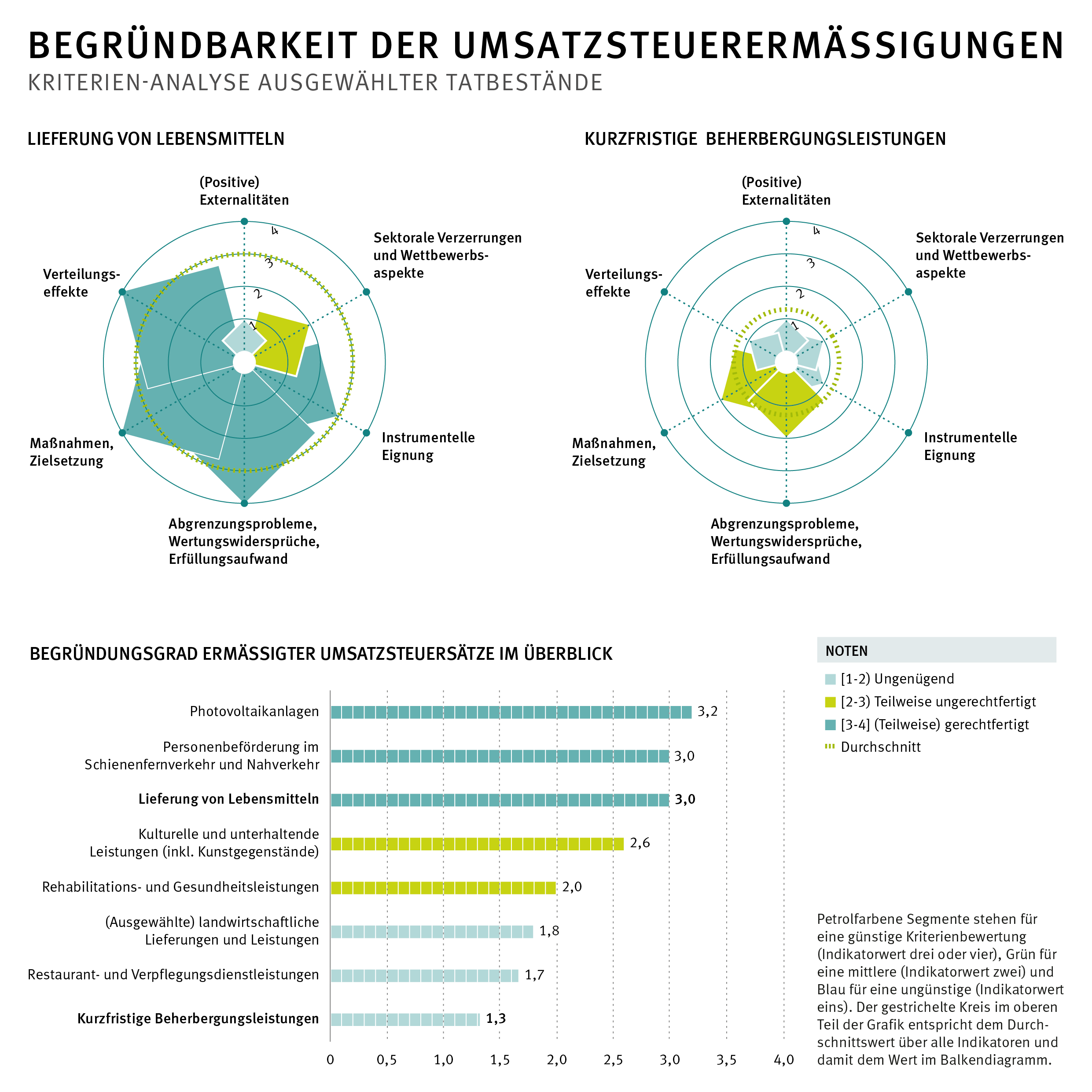

Welche Handlungsempfehlungen ergeben sich aus dem aktuellen System der ermäßigten Umsatzsteuersätze? Ein Team aus dem ZEW-Forschungsbereich „Unternehmensbesteuerung und Öffentliche Finanzwirtschaft“ hat im Auftrag des Bundesministeriums der Finanzen die wichtigsten ermäßigten Umsatzsteuersätze einer kriterienbasierten Evaluation unterzogen und mögliche Reformoptionen mit ihren Verteilungs- und Systemwirkungen analysiert.

(Friedrich Heinemann, Daniela Steinbrenner, Zareh Asatryan, Albrecht Bohne und Karina Kindler (v. l. n. r.))

Die Umsatzsteuer ist eine zentrale Einnahmequelle des Staates. Das aktuelle System mit seinen zahlreichen ermäßigten Steuersätzen wird jedoch aus ökonomischer und administrativer Sicht stark kritisiert. Ein Forschungsteam des ZEW hat im Auftrag des Bundesfinanzministeriums die wichtigsten Tatbestände einer kriterienbasierten Evaluation unterzogen. Dabei wurde geprüft, ob die bestehenden Vergünstigungen durch tragfähige Argumente – etwa die Entlastung einkommensschwacher Haushalte oder Sicherung der Wettbewerbsfähigkeit – gerechtfertigt sind. Die Bewertung erfolgte anhand mehrerer Kriterien, darunter Zielsetzung, instrumentelle Eignung, Verteilungswirkung, Verwaltungskosten, positive Externalitäten und Wettbewerbsaspekte.

Die Analyse zeigt, dass nur wenige Ausnahmen überzeugen. So entlastet die im Subventionsvolumen größte Ermäßigung für Lebensmittel zwar einkommensschwächere Haushalte, eine gezielte Transferpolitik wäre allerdings in der Regel effizienter und kostengünstiger. Im Gegensatz dazu erweisen sich andere Vergünstigungen als deutlich weniger gerechtfertigt. Insbesondere bei kurzfristigen Beherbergungsdienstleistungen lassen sich weder substanzielle Vorteile für einkommensschwächere Haushalte noch relevante positive Externalitäten oder ein internationaler Wettbewerbsdruck nachweisen. Eine ähnlich ungünstige Bewertung erhielt die Ermäßigung für ausgewählte land- und forstwirtschaftliche Lieferungen, deren B2B-Charakter und Überschneidung mit der Lebensmittelbegünstigung eine verteilungspolitische Wirkung unwahrscheinlich machen.

Die befragten Expertinnen und Experten betonen zudem, dass differenzierte Steuersätze zu erheblichen Systemproblemen führen. Die Vielzahl an Ausnahmen erhöht den Verwaltungsaufwand, schafft Rechtsunsicherheit und begünstigt Steuerhinterziehung. Zudem entsteht ein struktureller Anreiz für Lobbying, was zu einer „Vergünstigungsspirale" führt.

Das ZEW evaluiert daher drei aufkommensneutrale Reformoptionen. Eine vollständige Abschaffung aller ermäßigten Sätze würde den Regelsatz zwar auf 16,74 % senken, belastet aber die ärmsten Haushalte überproportional. Deutlich moderatere Wirkungen zeigen zwei alternative Vorschläge: Die Beibehaltung der Lebensmittel-Begünstigung bei Abschaffung aller anderen Ermäßigungen senkt den Satz auf 18,14 %. Die dritte Option, die Abschaffung von Ermäßigungen bei Restaurant-, Verpflegungs- und Beherbergungsdienstleistungen, führt zu einem Satz von 18,55 %. Die Zusatzbelastungen lägen für das ärmste Dezil nahe null und würden reichere Haushalte relativ stärker belasten.

Fazit: Es wird eine konzeptionelle Neuausrichtung des Umsatzsteuersystems empfohlen. Ein schlankeres, transparenteres System mit wenigen, systematisch begründeten Ausnahmen würde Effizienz und Verwaltungsvereinfachung fördern. Die Erkenntnisse sprechen dafür, die Umsatzsteuer wieder auf ihre Kernfunktion als breite Verbrauchsteuer zu beschränken und sektorale Sonderregelungen durch gezieltere Instrumente im Transfersystem zu ersetzen. Eine schrittweise Rückführung der zahlreichen Ermäßigungen ist somit dringend geboten, um Verzerrungen zu verringern und die Kohärenz des Steuersystems zu stärken.

Unternehmensbesteuerung und Öffentliche Finanzwirtschaft

Der Forschungsbereich „Unternehmensbesteuerung und Öffentliche Finanzwirtschaft“ befasst sich mit Fragen der betriebswirtschaftlichen Steuerlehre und der empirischen Finanzwissenschaft im Kontext der europäischen Integration.Unternehmensbesteuerung und Öffentliche Finanzwirtschaft

Kontakt

Prof. Dr. Friedrich Heinemann

Leitung E-Mail friedrich.heinemann@zew.de Telefon +49 (0)621 1235-149