2015 - Holz- und Papierindustrie

Branchenreport Innovationen // 2015

Jahrg. 23, Nr. 3, Januar 2016

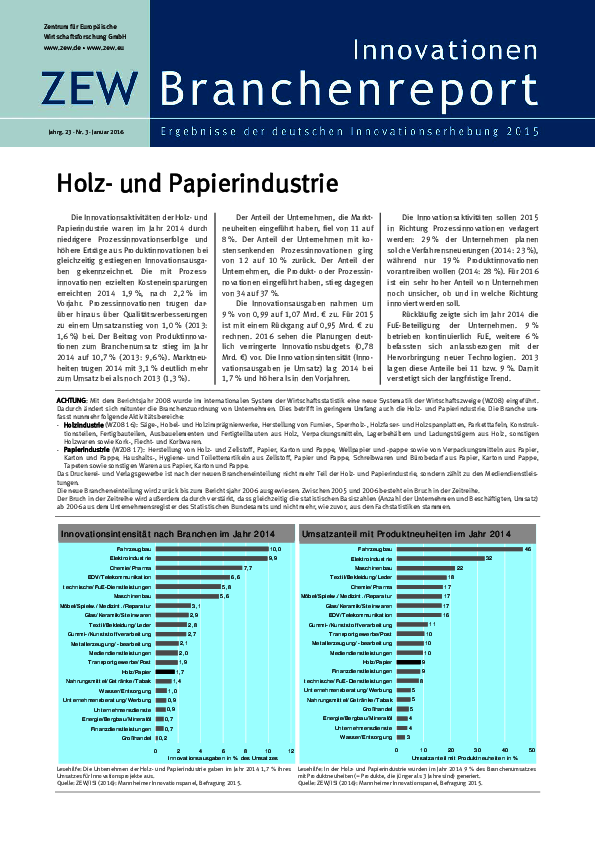

Die Innovationsaktivitäten der Holz- und Papierindustrie waren im Jahr 2014 durch niedrigere Prozessinnovationserfolge und höhere Erträge aus Produktinnovationen bei gleichzeitig gestiegenen Innovationsausgaben gekennzeichnet. Die mit Prozessinnovationen erzielten Kosteneinsparungen erreichten 2014 1,9 %, nach 2,2 % im Vorjahr. Prozessinnovationen trugen darüber hinaus über Qualitätsverbesserungen zu einem Umsatzanstieg von 1,0 % (2013: 1,6 %) bei. Der Beitrag von Produktinnovationen zum Branchenumsatz stieg im Jahr 2014 auf 10,7 % (2013: 9,6 %). Marktneuheiten trugen 2014 mit 3,1 % deutlich mehr zum Umsatz bei als noch 2013 (1,3 %). Der Anteil der Unternehmen, die Marktneuheiten eingeführt haben, fiel von 11 auf 8 %. Der Anteil der Unternehmen mit kostensenkenden Prozessinnovationen ging von 12 auf 10 % zurück. Der Anteil der Unternehmen, die Produkt- oder Prozessinnovationen eingeführt haben, stieg dagegen von 34 auf 37 %. Die Innovationsausgaben nahmen um 9 % von 0,99 auf 1,07 Mrd. € zu. Für 2015 ist mit einem Rückgang auf 0,95 Mrd. € zu rechnen. 2016 sehen die Planungen deutlich verringerte Innovationsbudgets (0,78 Mrd. €) vor. Die Innovationsintensität (Innovationsausgaben je Umsatz) lag 2014 bei 1,7 % und höher als in den Vorjahren. Die Innovationsaktivitäten sollen 2015 in Richtung Prozessinnovationen verlagert werden: 29 % der Unternehmen planen solche Verfahrensneuerungen (2014: 23 %), während nur 19 % Produktinnovationen vorantreiben wollen (2014: 28 %). Für 2016 ist ein sehr hoher Anteil von Unternehmen noch unsicher, ob und in welche Richtung innoviert werden soll. Rückläufig zeigte sich im Jahr 2014 die FuE-Beteiligung der Unternehmen. 9 % betrieben kontinuierlich FuE, weitere 6 % befassten sich anlassbezogen mit der Hervorbringung neuer Technologien. 2013 lagen diese Anteile bei 11 bzw. 9 %. Damit verstetigt sich der langfristige Trend.