2013 - Finanzdienstleistungen

Branchenreport Innovationen // 2013

Jahrg. 21, Nr. 17, Januar 2014

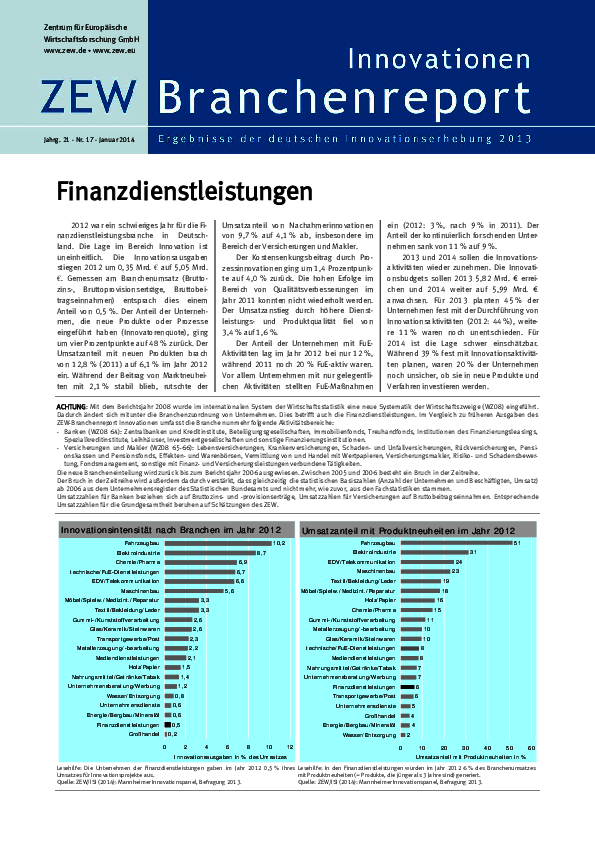

2012 war ein schwieriges Jahr für die Finanzdienstleistungsbranche in Deutschland. Die Lage im Bereich Innovation ist uneinheitlich. Die Innovationsausgaben stiegen 2012 um 0,35 Mrd. € auf 5,05 Mrd. €. Gemessen am Branchenumsatz (Bruttozins-, Bruttoprovisionserträge, Bruttobei-tragseinnahmen) entsprach dies einem Anteil von 0,5%. Der Anteil der Unternehmen, die neue Produkte oder Prozesse eingeführt haben (Innovatorenquote), ging um vier Prozentpunkte auf 48% zurück. Der Umsatzanteil mit neuen Produkten brach von 12,8% (2011) auf 6,1% im Jahr 2012 ein. Während der Beitrag von Marktneuheiten mit 2,1% stabil blieb, rutschte der Umsatzanteil von Nachahmerinnovationen von 9,7% auf 4,1% ab, insbesondere im Bereich der Versicherungen und Makler. Der Kostensenkungsbeitrag durch Prozessinnovationen ging um 1,4 Prozentpunkte auf 4,0% zurück. Die hohen Erfolge im Bereich von Qualitätsverbesserungen im Jahr 2011 konnten nicht wiederholt werden. Der Umsatzanstieg durch höhere Dienstleistungs-und Produktqualität fiel von 3,4% auf 1,6%. Der Anteil der Unternehmen mit FuE-Aktivitäten lag im Jahr 2012 bei nur 12%, während 2011 noch 20% FuE-aktiv waren. Vor allem Unternehmen mit nur gelegentlichen Aktivitäten stellten FuE-Maßnahmen ein (2012: 3%, nach 9% in 2011). Der Anteil der kontinuierlich forschenden Unter-nehmen sank von 11% auf 9%. 2013 und 2014 sollen die Innovationsaktivitäten wieder zunehmen. Die Innovationsbudgets sollen 2013 5,82 Mrd. € erreichen und 2014 weiter auf 5,99 Mrd. € anwachsen. Für 2013 planten 45% der Unternehmen fest mit der Durchführung von Innovationsaktivitäten (2012: 44%), weitere 11% waren noch unentschieden. Für 2014 ist die Lage schwer einschätzbar. Während 39% fest mit Innovationsaktivitäten planen, waren 20% der Unternehmen noch unsicher, ob sie in neue Produkte und Verfahren investieren werden.