2013 - Elektroindustrie

Branchenreport Innovationen // 2013

Jahrg. 21, Nr. 9, Januar 2014

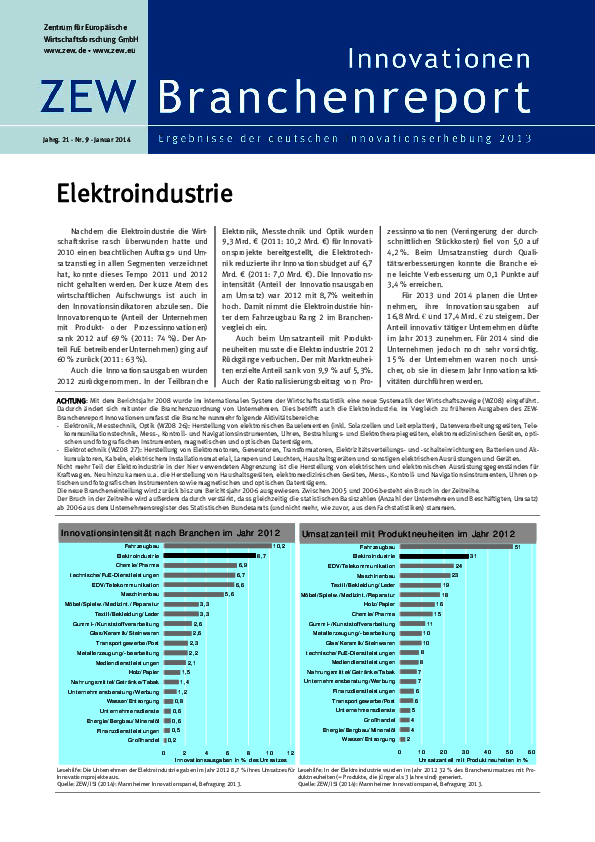

Nachdem die Elektroindustrie die Wirtschaftskrise rasch überwunden hatte und 2010 einen beachtlichen Auftrags- und Umsatzanstieg in allen Segmenten verzeichnet hat, konnte dieses Tempo 2011 und 2012 nicht gehalten werden. Der kurze Atem des wirtschaftlichen Aufschwungs ist auch in den Innovationsindikatoren abzulesen. Die Innovatorenquote (Anteil der Unternehmen mit Produkt- oder Prozessinnovationen) sank 2012 auf 69% (2011: 74%). Der Antteil FuE betreibender Unternehmen) ging auf 60% zurück (2011: 63%). Auch die Innovationsausgaben wurden 2012 zurückgenommen. In der Teilbranche Elektronik, Messtechnik und Optik wurden 9,3 Mrd. € (2011: 10,2 Mrd. €) für Innovationsprojekte bereitgestellt, die Elektrotechnik reduzierte ihr Innovationsbudget auf 6,7 Mrd. € (2011: 7,0 Mrd. €). Die Innovationsintensität (Anteil der Innovationsausgaben am Umsatz) war 2012 mit 8,7% weiterhin hoch. Damit nimmt die Elektroindustrie hinter dem Fahrzeugbau Rang 2 im Branchenvergleich ein. Auch beim Umsatzanteil mit Produktneuheiten musste die Elektroindustrie 2012 Rückgänge verbuchen. Der mit Marktneuheiten erzielte Anteil sank von 9,9% auf 5,3%. Auch der Rationalisierungsbeitrag von Prozessinnovationen (Verringerung der durchschnittlichen Stückkosten) fiel von 5,0 auf 4,2%. Beim Umsatzanstieg durch Qualitätsverbesserungen konnte die Branche eine leichte Verbesserung um 0,1 Punkte auf 3,4% erreichen. Für 2013 und 2014 planen die Unternehmen, ihre Innovationsausgaben auf 16,8 Mrd. € und 17,4 Mrd. € zu steigern. Der Anteil innovativ tätiger Unternehmen dürfte im Jahr 2013 zunehmen. Für 2014 sind die Unternehmen jedoch noch sehr vorsichtig. 15% der Unternehmen waren noch unsicher, ob sie in diesem Jahr Innovationsaktivitäten durchführen werden.