2012 - Glas-, Keramik- und Steinwarenindustrie

Branchenreport Innovationen // 2012

Jahrg. 20, Nr. 6 , Januar 2013

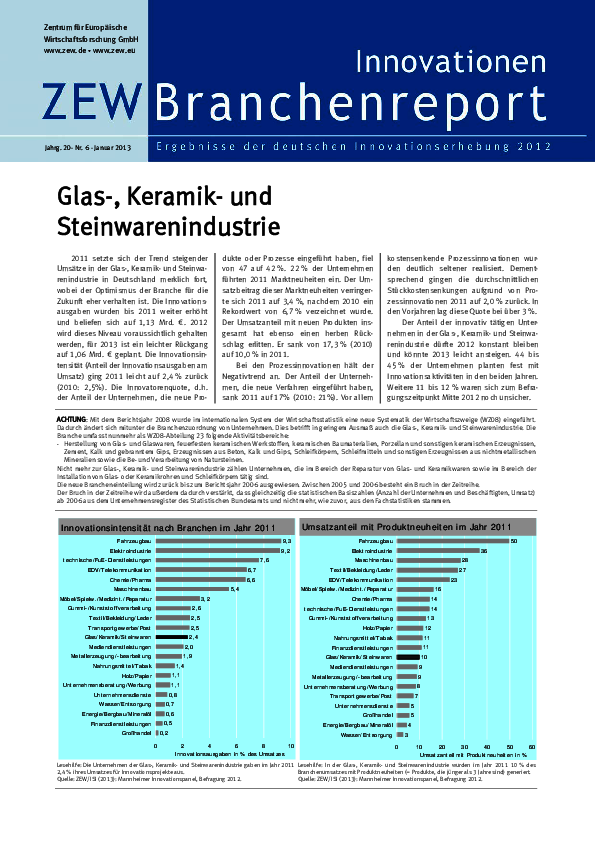

2011 setzte sich der Trend steigender Umsätze in der Glas-, Keramik- und Steinwarenindustrie in Deutschland merklich fort, wobei der Optimismus der Branche für die Zukunft eher verhalten ist. Die Innovationsausgaben wurden bis 2011 weiter erhöht und beliefen sich auf 1,13 Mrd. €. 2012 wird dieses Niveau voraussichtlich gehalten werden, für 2013 ist ein leichter Rückgang auf 1,06 Mrd. € geplant. Die Innovationsintensität (Anteil der Innovationsausgaben am Umsatz) ging 2011 leicht auf 2,4% zurück (2010: 2,5%). Die Innovatorenquote, d.h. der Anteil der Unternehmen, die neue Produkte oder Prozesse eingeführt haben, fiel von 47 auf 42%. 22% der Unternehmen führten 2011 Marktneuheiten ein. Der Umsatzbeitrag dieser Marktneuheiten verringerte sich 2011 auf 3,4%, nachdem 2010 ein Rekordwert von 6,7% verzeichnet wurde. Der Umsatzanteil mit neuen Produkten insgesamt hat ebenso einen herben Rückschlag erlitten. Er sank von 17,3% (2010) auf 10,0% in 2011. Bei den Prozessinnovationen hält der Negativtrend an. Der Anteil der Unterneh-men, die neue Verfahren eingeführt haben, sank 2011 auf 17% (2010: 21%). Vor allem kostensenkende Prozessinnovationen wurden deutlich seltener realisiert. Dementsprechend gingen die durchschnittlichen Stückkostensenkungen aufgrund von Prozessinnovationen 2011 auf 2,0% zurück. In den Vorjahren lag diese Quote bei über 3%. Der Anteil der innovativ tätigen Unternehmen in der Glas-, Keramik- und Steinwarenindustrie dürfte 2012 konstant bleiben und könnte 2013 leicht ansteigen. 44 bis 45% der Unternehmen planten fest mit Innovationsaktivitäten in den beiden Jahren. Weitere 11 bis 12% waren sich zum Befragungszeitpunkt Mitte 2012 noch unsicher.