2009 - Textil-, Bekleidungs- und Lederindustrie

Branchenreport Innovationen // 2009

Jahrg. 17, Nr. 2, Januar 2010

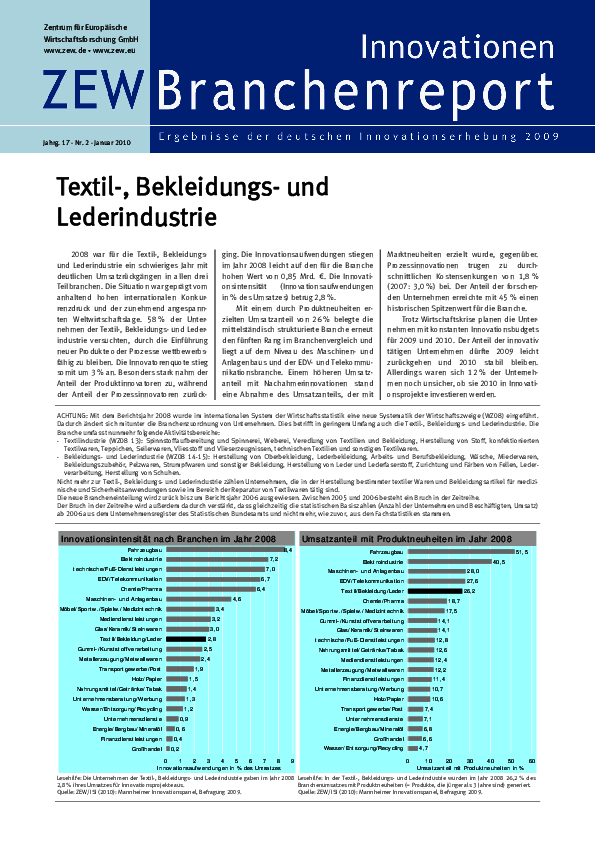

2008 war für die Textil-, Bekleidungs- und Lederindustrie ein schwieriges Jahr mit deutlichen Umsatzrückgängen in allen drei Teilbranchen. Die Situation war geprägt vom anhaltend hohen internationalen Konkurrenzdruck und der zunehmend angespannten Weltwirtschaftslage. 58% der Unternehmen der Textil-, Bekleidungs- und Lederindustrie versuchten, durch die Einführung neuer Produkte oder Prozesse wettbewerbsfähig zu bleiben. Die Innovatorenquote stieg somit um 3% an. Besonders stark nahm der Anteil der Produktinnovatoren zu, während der Anteil der Prozessinnovatoren zurückging. Die Innovationsaufwendungen stiegen im Jahr 2008 leicht auf den für die Branche hohen Wert von 0,85 Mrd. €. Die Innovationsintensität (Innovationsaufwendungen in % des Umsatzes) betrug 2,8%. Mit einem durch Produktneuheiten erzielten Umsatzanteil von 26% belegte die mittelständisch strukturierte Branche erneut den fünften Rang im Branchenvergleich und liegt auf dem Niveau des Maschinen- und Anlagenbaus und der EDV- und Telekommunikationsbranche. Einem höheren Umsatzanteil mit Nachahmerinnovationen stand eine Abnahme des Umsatzanteils, der mit Marktneuheiten erzielt wurde, gegenüber. Prozessinnovationen trugen zu durchschnittlichen Kostensenkungen von 1,8% (2007: 3,0%) bei. Der Anteil der forschenden Unternehmen erreichte mit 45% einen historischen Spitzenwert für die Branche. Trotz Wirtschaftskrise planen die Unternehmen mit konstanten Innovationsbudgets für 2009 und 2010. Der Anteil der innovativ tätigen Unternehmen dürfte 2009 leicht zurückgehen und 2010 stabil bleiben. Allerdings waren sich 12% der Unternehmen noch unsicher, ob sie 2010 in Innovationsprojekte investieren werden.