2016 - Großhandel

Branchenreport Innovationen // 2016

Jahrg. 24 · Nr. 14 · Januar 2017

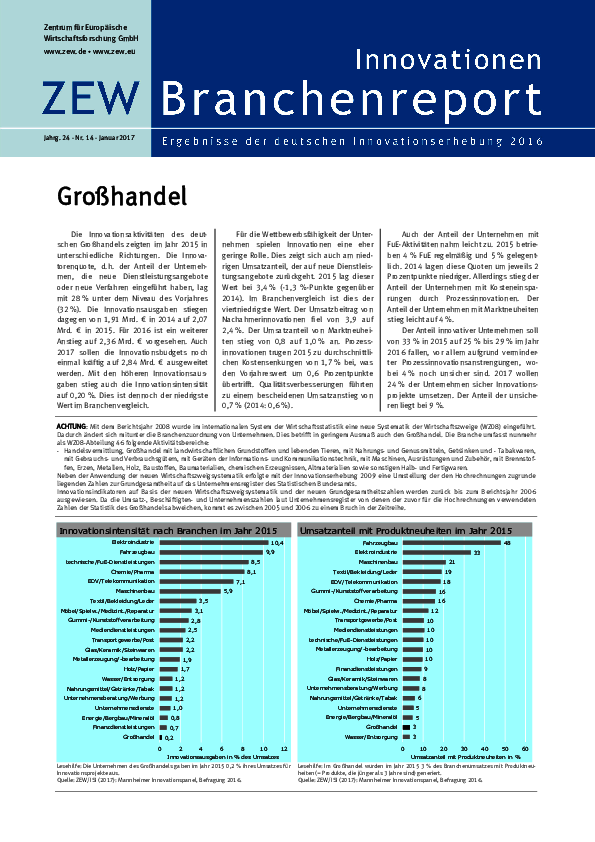

Die Innovationsaktivitäten des deutschen Großhandels zeigten im Jahr 2015 in unterschiedliche Richtungen. Die Innovatorenquote, d.h. der Anteil der Unternehmen, die neue Dienstleistungsangebote oder neue Verfahren eingeführt haben, lag mit 28 % unter dem Niveau des Vorjahres (32 %). Die Innovationsausgaben stiegen dagegen von 1,91 Mrd. € in 2014 auf 2,07 Mrd. € in 2015. Für 2016 ist ein weiterer Anstieg auf 2,36 Mrd. € vorgesehen. Auch 2017 sollen die Innovationsbudgets noch einmal kräftig auf 2,84 Mrd. € ausgeweitet werden. Mit den höheren Innovationsausgaben stieg auch die Innovationsintensität auf 0,20 %. Dies ist dennoch der niedrigste Wert im Branchenvergleich.

Für die Wettbewerbsfähigkeit der Unternehmen spielen Innovationen eine eher geringe Rolle. Dies zeigt sich auch am niedrigen Umsatzanteil, der auf neue Dienstleistungsangebote zurückgeht. 2015 lag dieser Wert bei 3,4 % (-1,3 %-Punkte gegenüber 2014). Im Branchenvergleich ist dies der viertniedrigste Wert. Der Umsatzbeitrag von Nachahmerinnovationen fiel von 3,9 auf 2,4 %. Der Umsatzanteil von Marktneuheiten stieg von 0,8 auf 1,0 % an. Prozessinnovationen trugen 2015 zu durchschnittlichen Kostensenkungen von 1,7 % bei, was den Vorjahreswert um 0,6 Prozentpunkte übertrifft. Qualitätsverbesserungen führten zu einem bescheidenen Umsatzanstieg von 0,7 % (2014: 0,6 %).

Auch der Anteil der Unternehmen mit FuE-Aktivitäten nahm leicht zu. 2015 betrieben 4 % FuE regelmäßig und 5 % gelegentlich. 2014 lagen diese Quoten um jeweils 2 Prozentpunkte niedriger. Allerdings stieg der Anteil der Unternehmen mit Kosteneinsparungen durch Prozessinnovationen. Der Anteil der Unternehmen mit Marktneuheiten stieg leicht auf 4 %.

Der Anteil innovativer Unternehmen soll von 33 % in 2015 auf 25 % bis 29 % im Jahr 2016 fallen, vor allem aufgrund verminderter Prozessinnovationsanstrengungen, wobei 4 % noch unsicher sind. 2017 wollen 24 % der Unternehmen sicher Innovationsprojekte umsetzen. Der Anteil der unsicheren liegt bei 9 %.