2014 - Maschinenbau

Branchenreport Innovationen // 2014

Jahrg. 22, Nr. 8, Januar 2015

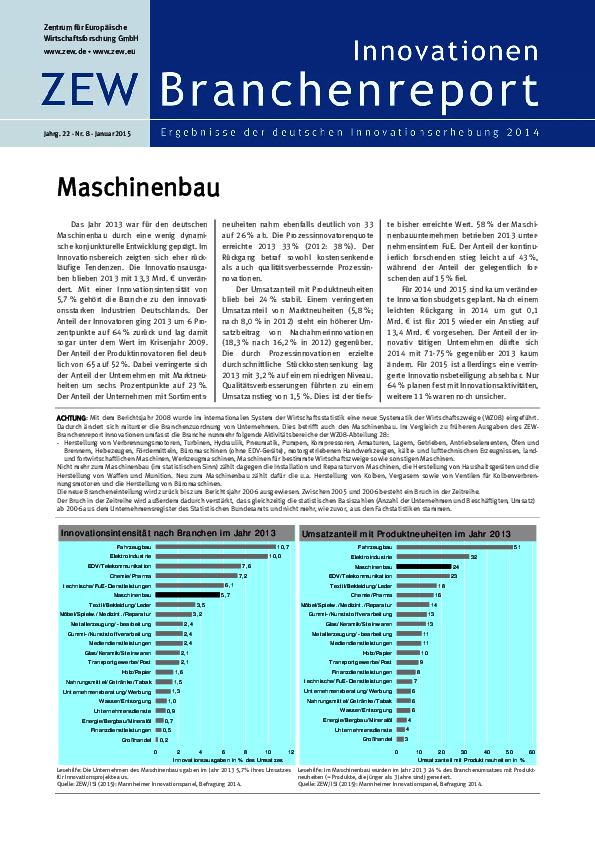

Das Jahr 2013 war für den deutschen Maschinenbau durch eine wenig dynamische konjunkturelle Entwicklung geprägt. Im Innovationsbereich zeigten sich eher rückläufige Tendenzen. Die Innovationsausgaben blieben 2013 mit 13,3 Mrd. € unverändert. Mit einer Innovationsintensität von 5,7% gehört die Branche zu den innovationsstarken Industrien Deutschlands. Der Anteil der Innovatoren ging 2013 um 6 Prozentpunkte auf 64 % zurück und lag damit sogar unter dem Wert im Krisenjahr 2009. Der Anteil der Produktinnovatoren fiel deutlich von 65 auf 52%. Dabei verringerte sich der Anteil der Unternehmen mit Marktneuheiten um sechs Prozentpunkte auf 23%. Der Anteil der Unternehmen mit Sortimentsneuheiten nahm ebenfalls deutlich von 33 auf 26% ab. Die Prozessinnovatorenquote erreichte 2013 33% (2012: 38%). Der Rückgang betraf sowohl kostensenkende als auch qualitätsverbessernde Prozessinnovationen. Der Umsatzanteil mit Produktneuheiten blieb bei 24% stabil. Einem verringerten Umsatzanteil von Marktneuheiten (5,8%; nach 8,0% in 2012) steht ein höherer Umsatzbeitrag von Nachahmerinnovationen (18,3% nach 16,2% in 2012) gegenüber. Die durch Prozessinnovationen erzielte durchschnittliche Stückkostensenkung lag 2013 mit 3,2% auf einem niedrigen Niveau. Qualitätsverbesserungen führten zu einem Umsatzanstieg von 1,5%. Dies ist der tiefste bisher erreichte Wert. 58% der Maschinenbauunternehmen betrieben 2013 unternehmensintern FuE. Der Anteil der kontinuierlich forschenden stieg leicht auf 43%, während der Anteil der gelegentlich forschenden auf 15% fiel. Für 2014 und 2015 sind kaum veränderte Innovationsbudgets geplant. Nach einem leichten Rückgang in 2014 um gut 0,1 Mrd. € ist für 2015 wieder ein Anstieg auf 13,4 Mrd. € vorgesehen. Der Anteil der innovativ tätigen Unternehmen dürfte sich 2014 mit 71-75% gegenüber 2013 kaum ändern. Für 2015 ist allerdings eine verringerte Innovationsbeteiligung absehbar. Nur 64 % planen fest mit Innovationsaktivitäten, weitere 11% waren noch unsicher.