2013 - Metallerzeugung und Metallwarenindustrie

Branchenreport Innovationen // 2013

Jahrg. 21, Nr. 7, Januar 2014

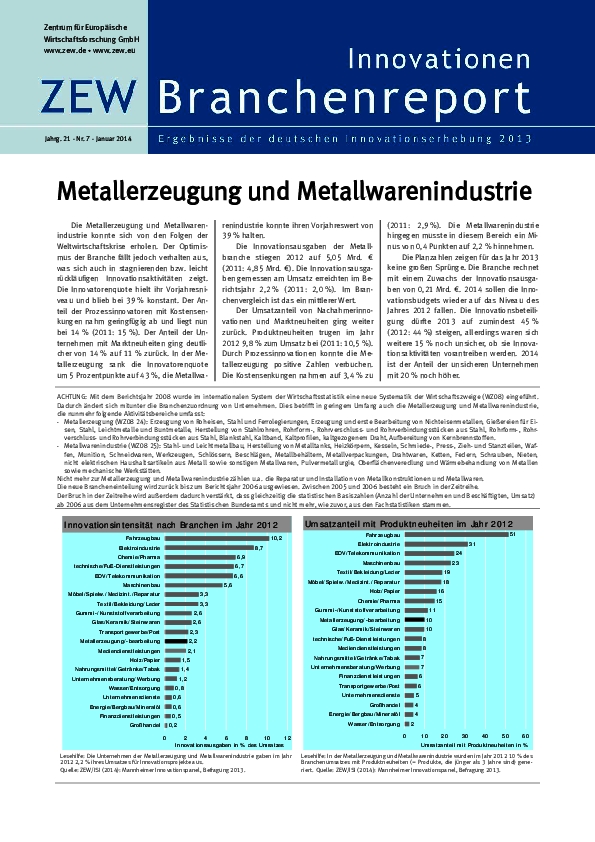

Die Metallerzeugung und Metallwarenindustrie konnte sich von den Folgen der Weltwirtschaftskrise erholen. Der Optimismus der Branche fällt jedoch verhalten aus, was sich auch in stagnierenden bzw. leicht rückläufigen Innovationsaktivitäten zeigt. Die Innovatorenquote hielt ihr Vorjahresniveau und blieb bei 39% konstant. Der Anteil der Prozessinnovatoren mit Kostensenkungen nahm geringfügig ab und liegt nun bei 14% (2011: 15%). Der Anteil der Unternehmen mit Marktneuheiten ging deutlicher von 14% auf 11% zurück. In der Metallerzeugung sank die Innovatorenquote um 5 Prozentpunkte auf 43%, die Metallwarenindustrie konnte ihren Vorjahreswert von 39% halten. Die Innovationsausgaben der Metallbranche stiegen 2012 auf 5,05 Mrd. € (2011: 4,85 Mrd. €). Die Innovationsausgaben gemessen am Umsatz erreichten im Berichtsjahr 2,2% (2011: 2,0%). Im Branchenvergleich ist das ein mittlerer Wert. Der Umsatzanteil von Nachahmerinnovationen und Marktneuheiten ging weiter zurück. Produktneuheiten trugen im Jahr 2012 9,8% zum Umsatz bei (2011:10,5%). Durch Prozessinnovationen konnte die Metallerzeugung positive Zahlen verbuchen. Die Kostensenkungen nahmen auf 3,4% zu (2011:2,9%). Die Metallwarenindustrie hingegen musste in diesem Bereich ein Minus von 0,4 Punkten auf 2,2% hinnehmen. Die Planzahlen zeigenfür das Jahr 2013 keine großen Sprünge. Die Branche rechnet mit einem Zuwachs der Innovationsausgaben von 0,21 Mrd. €. 2014 sollen die Innovationsbudgets wieder auf das Niveau des Jahres 2012 fallen. Die Innovationsbeteiligung dürfte 2013 auf zumindest 45%(2012: 44%) steigen, allerdings waren sich weitere 15% noch unsicher, ob sie Innovationsaktivitäten vorantreiben werden. 2014 ist der Anteil der unsicheren Unternehmen mit 20% noch höher.