2011 - Textil-, Bekleidungs- und Lederindustrie

Branchenreport Innovationen // 2011

Jahrg. 19, Nr. 2, Januar 2012

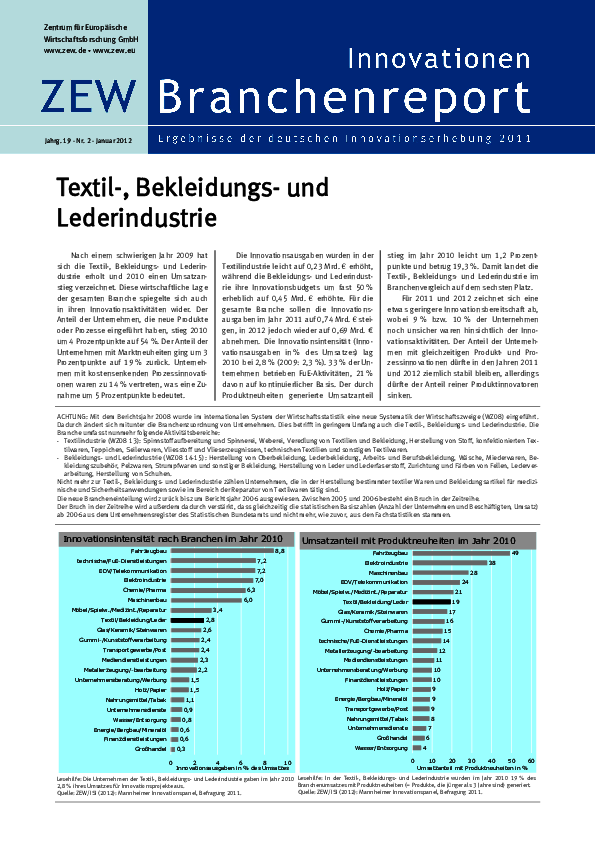

Nach einem schwierigen Jahr 2009 hat sich die Textil-, Bekleidungs- und Lederindustrie erholt und 2010 einen Umsatzanstieg verzeichnet. Diese wirtschaftliche Lage der gesamten Branche spiegelte sich auch in ihren Innovationsaktivitäten wider. Der Anteil der Unternehmen, die neue Produkte oder Prozesse eingeführt haben, stieg 2010 um 4 Prozentpunkte auf 54%. Der Anteil der Unternehmen mit Marktneuheiten ging um 3 Prozentpunkte auf 19% zurück. Unternehmen mit kostensenkenden Prozessinnovationen waren zu 14% vertreten, was eine Zunahme um 5 Prozentpunkte bedeutet. Die Innovationsausgaben wurden in der Textilindustrie leicht auf 0,23 Mrd. € erhöht, während die Bekleidungs- und Lederindustrie ihre Innovationsbudgets um fast 50% erheblich auf 0,45 Mrd. € erhöhte. Für die gesamte Branche sollen die Innovationsausgaben im Jahr 2011 auf 0,74 Mrd. € steigen, in 2012 jedoch wieder auf 0,69 Mrd. € abnehmen. Die Innovationsintensität (Innovationsausgaben in % des Umsatzes) lag 2010 bei 2,8% (2009: 2,3%). 33% der Un-ternehmen betrieben FuE-Aktivitäten, 21% davon auf kontinuierlicher Basis. Der durch Produktneuheiten generierte Umsatzanteil stieg im Jahr 2010 leicht um 1,2 Prozentpunkte und betrug 19,3%. Damit landet die Textil-, Bekleidungs- und Lederindustrie im Branchenvergleich auf dem sechsten Platz. Für 2011 und 2012 zeichnet sich eine etwas geringere Innovationsbereitschaft ab, wobei 9% bzw. 10% der Unternehmen noch unsicher waren hinsichtlich der Innovationsaktivitäten. Der Anteil der Unternehmen mit gleichzeitigen Produkt- und Prozessinnovationen dürfte in den Jahren 2011 und 2012 ziemlich stabil bleiben, allerdings dürfte der Anteil reiner Produktinnovatoren sinken.