2011 - Holz- und Papierindustrie

Branchenreport Innovationen // 2011

Jahrg. 19, Nr. 3, Januar 2012

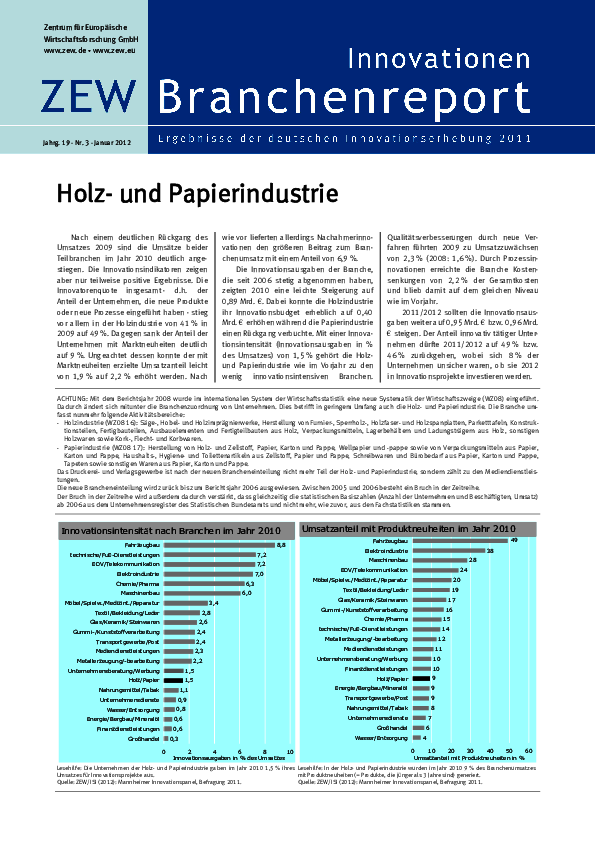

Nach einem deutlichen Rückgang des Umsatzes 2009 sind die Umsätze beider Teilbranchen im Jahr 2010 deutlich angestiegen. Die Innovationsindikatoren zeigen aber nur teilweise positive Ergebnisse. Die Innovatorenquote insgesamt - d.h. der Anteil der Unternehmen, die neue Produkte oder neue Prozesse eingeführt haben - stieg vor allem in der Holzindustrie von 41% in 2009 auf 49%. Dagegen sank der Anteil der Unternehmen mit Marktneuheiten deutlich auf 9%. Ungeachtet dessen konnte der mit Marktneuheiten erzielte Umsatzanteil leicht von 1,9% auf 2,2% erhöht werden. Nach wie vor lieferten allerdings Nachahmerinnovationen den größeren Beitrag zum Bran-chenumsatz mit einem Anteil von 6,9%. Die Innovationsausgaben der Branche, die seit 2006 stetig abgenommen haben, zeigten 2010 eine leichte Steigerung auf 0,89 Mrd. €. Dabei konnte die Holzindustrie ihr Innovationsbudget erheblich auf 0,40 Mrd. € erhöhen während die Papierindustrie einen Rückgang verbuchte. Mit einer Innova-tionsintensität (Innovationsausgaben in % des Umsatzes) von 1,5% gehört die Holz- und Papierindustrie wie im Vorjahr zu den wenig innovationsintensiven Branchen. Qualitätsverbesserungen durch neue Verfahren führten 2009 zu Umsatzzuwächsen von 2,3% (2008: 1,6%). Durch Prozessinnovationen erreichte die Branche Kosten-senkungen von 2,2% der Gesamtkosten und blieb damit auf dem gleichen Niveau wie im Vorjahr. 2011/2012 sollten die Innovationsaus-gaben weiter auf 0,95 Mrd. € bzw. 0,96 Mrd. € steigen. Der Anteil innovativ tätiger Unternehmen dürfte 2011/2012 auf 49% bzw. 46% zurückgehen, wobei sich 8% der Unternehmen unsicher waren, ob sie 2012 in Innovationsprojekte investieren werden.