2011 - Elektroindustrie

Branchenreport Innovationen // 2011

Jahrg. 19, Nr. 9, Januar 2012

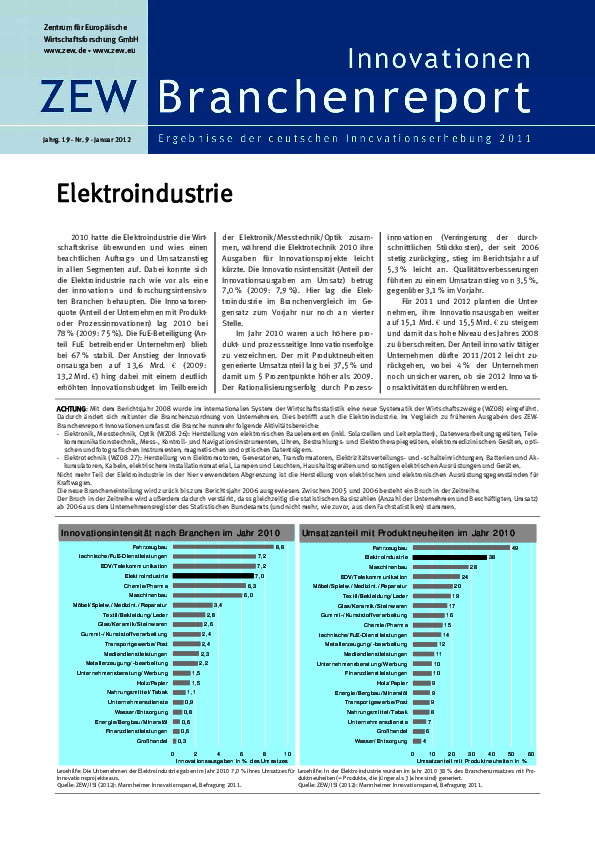

2010 hatte die Elektroindustrie die Wirtschaftskrise überwunden und wies einen beachtlichen Auftrags- und Umsatzanstieg in allen Segmenten auf. Dabei konnte sich die Elektroindustrie nach wie vor als eine der innovations- und forschungsintensivsten Branchen behaupten. Die Innovatorenquote (Anteil der Unternehmen mit Produkt- oder Prozessinnovationen) lag 2010 bei 78% (2009: 75%). Die FuE-Beteiligung (Anteil FuE betreibender Unternehmen) blieb bei 67% stabil. Der Anstieg der Innovationsausgaben auf 13,6 Mrd. € (2009: 13,2 Mrd. €) hing dabei mit einem deutlich erhöhten Innovationsbudget im Teilbereich der Elektronik/Messtechnik/Optik zusammen, während die Elektrotechnik 2010 ihre Ausgaben für Innovationsprojekte leicht kürzte. Die Innovationsintensität (Anteil der Innovationsausgaben am Umsatz) betrug 7,0% (2009: 7,9%). Hier lag die Elektroindustrie im Branchenvergleich im Gegensatz zum Vorjahr nur noch an vierter Stelle. Im Jahr 2010 waren auch höhere produkt- und prozessseitige Innovationserfolge zu verzeichnen. Der mit Produktneuheiten generierte Umsatzanteil lag bei 37,5% und damit um 5 Prozentpunkte höher als 2009. Der Rationalisierungserfolg durch Prozessinnovationen (Verringerung der durchschnittlichen Stückkosten), der seit 2006 stetig zurückging, stieg im Berichtsjahr auf 5,3% leicht an. Qualitätsverbesserungen führten zu einem Umsatzanstieg von 3,5%, gegenüber 3,1% im Vorjahr. Für 2011 und 2012 planten die Unternehmen, ihre Innovationsausgaben weiter auf 15,1 Mrd. € und 15,5 Mrd. € zu steigern und damit das hohe Niveau des Jahres 2008 zu überschreiten. Der Anteil innovativ tätiger Unternehmen dürfte 2011/2012 leicht zurückgehen, wobei 4% der Unternehmen noch unsicher waren, ob sie 2012 Innovationsaktivitäten durchführen werden.