2010 - Holz- und Papierindustrie

Branchenreport Innovationen // 2010

Jahrg. 18, Nr. 3, Januar 2011

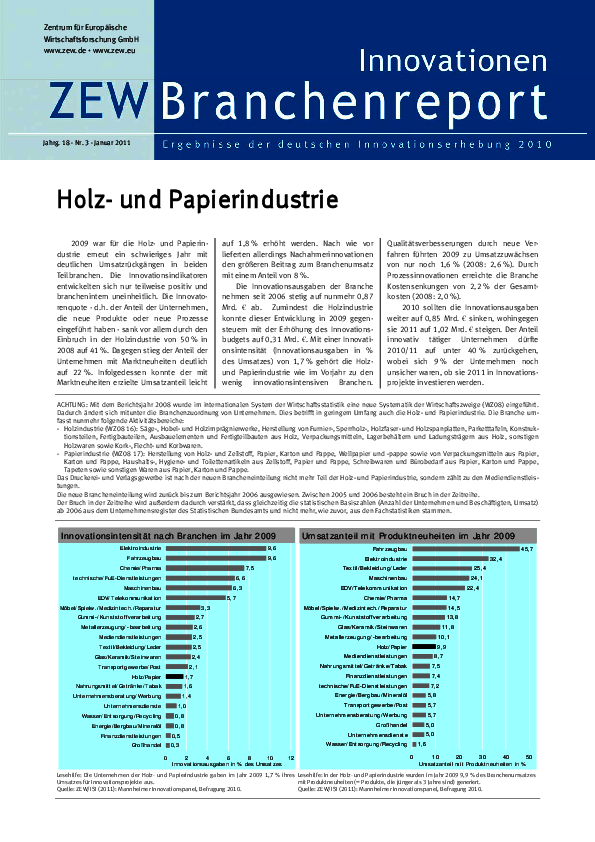

2009 war für die Holz- und Papierindustrie erneut ein schwieriges Jahr mit deutlichen Umsatzrückgängen in beiden Teilbranchen. Die Innovationsindikatoren entwickelten sich nur teilweise positiv und branchenintern uneinheitlich. Die Innovatorenquote - d.h. der Anteil der Unternehmen, die neue Produkte oder neue Prozesse eingeführt haben - sank vor allem durch den Einbruch in der Holzindustrie von 50% in 2008 auf 41%. Dagegen stieg der Anteil der Unternehmen mit Marktneuheiten deutlich auf 22%. Infolgedessen konnte der mit Marktneuheiten erzielte Umsatzanteil leicht auf 1,8% erhöht werden. Nach wie vor lieferten allerdings Nachahmerinnovationen den größeren Beitrag zum Branchenumsatz mit einem Anteil von 8%. Die Innovationsausgaben der Branche nehmen seit 2006 stetig auf nunmehr 0,87 Mrd. € ab. Zumindest die Holzindustrie konnte dieser Entwicklung in 2009 gegensteuern mit der Erhöhung des Innovationsbudgets auf 0,31 Mrd. €. Mit einer Innovationsintensität (Innovationsausgaben in % des Umsatzes) von 1,7% gehört die Holz- und Papierindustrie wie im Vorjahr zu den wenig innovationsintensiven Branchen. Qualitätsverbesserungen durch neue Verfahren führten 2009 zu Umsatzzuwächsen von nur noch 1,6% (2008: 2,6%). Durch Prozessinnovationen erreichte die Branche Kostensenkungen von 2,2% der Gesamtkosten (2008: 2,0%). 2010 sollten die Innovationsausgaben weiter auf 0,85 Mrd. € sinken, wohingegen sie 2011 auf 1,02 Mrd. € steigen. Der Anteil innovativ tätiger Unternehmen dürfte 2010/11 auf unter 40% zurückgehen, wobei sich 9% der Unternehmen noch unsicher waren, ob sie 2011 in Innovationsprojekte investieren werden.